【锡】强现实VS弱边际 锡价短空长多

10.29 / 2021

10.29 / 2021

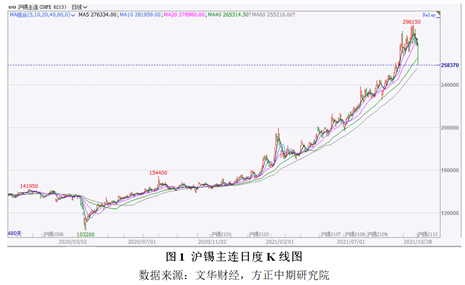

10月下旬以来,锡价一改前期强势行情,自高位大幅回落,跌破26万关口,累计跌幅高达10%。对于后市,我们认为短期在煤炭带动商品普跌、锡市供应边际回升下,锡价短期或延续弱势行情,待市场情绪企稳,低库存或支撑锡价再度走强。

煤炭价格持续下行 大宗商品普跌

近期由于对能源实施保供稳价政策,动力煤、焦煤及焦炭价格持续大幅回落,市场看空情绪笼罩,对大宗商品造成明显冲击,工业品价格呈现普跌状态。目前暂未看到煤炭价格企稳迹象,对有色板块压制依然存在。

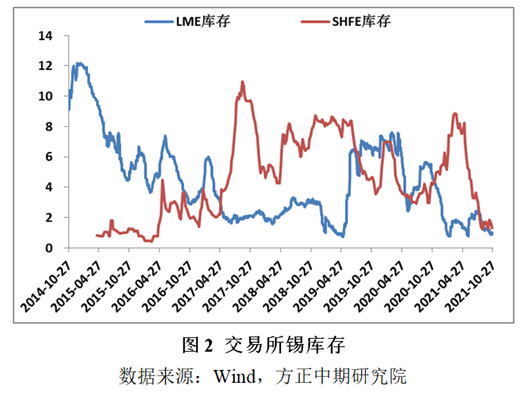

国内外库存处于历史低位

自3月以来,国内锡锭库存持续走低,自高点回落高达7500吨,截止10月22日,上期所锡库存为1296吨。LME锡库存不足1000吨。当前两大交易所锡库存均处于历史低位,是今年以来锡价持续上行的重要推动力。

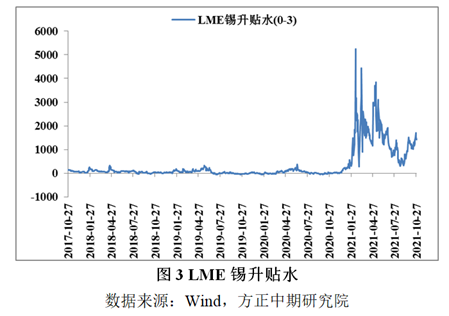

现货市场供应紧张局面依旧

在库存持续处于低位下,现货市场供应紧张,造成现货持续高升水状态,且期货市场呈现Back结构。年初LME锡0-3月升水最高触及5240美元/吨,目前升水大幅回落,截止10月27日升水报1240美元/吨,远高于往年同期水平。

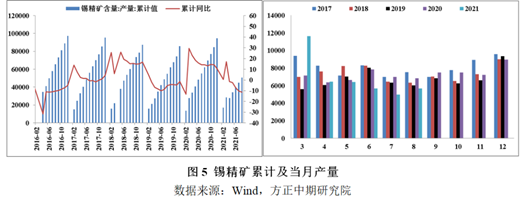

四季度锡市供给环比料回升

美国地质调查局数据显示,2020年全球锡矿产量为27万吨,较2019年下滑8.78%,为连续第二年走低。过去多年锡矿供应下降,新矿山投资少,导致锡矿供不应求。国内方面,中国有色金属工业协会数据显示,1-8个月我国锡精矿产量为50628吨,同比下滑11.42%,主要受到华锡选矿厂检修以及银漫矿业停产的影响。8月中旬,国内第三大锡精矿银漫矿业全面复工复产,8月锡精矿产量为5672吨,同比仍下滑17.15%,但环比迎来大幅增长,增速高达14.08%。9月锡精矿产量逐步释放,安泰科预计9月国内锡精矿产量将达到5800吨,国内前三季度累计生产锡精矿将为5.7万吨,同比减少9.8%。由于缅甸等锡精矿主产区疫情干扰减弱,锡矿生产恢复,9月锡精矿进口15484.8吨,同比增长41%,1-9月累计进口13.93万吨,累计同比增长22.81%。同时,国内银漫矿业复产,同时高锡价刺激缅甸等国锡矿库存抛售,锡矿供应环比增加,9月底以来锡精矿加工费走高6000元/吨。

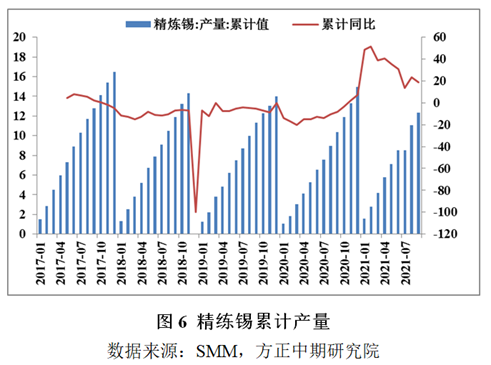

SMM数据显示,9月全国精练锡产量为1.3万吨,同比下滑11.09%,环比下滑4.7%。1-9月累计产量为12.35万吨,同比增长18.98%。9月精练锡产量下滑主因长三角珠三角及其他地区部分冶炼厂受到环保督查及限电限产。锡精矿加工费走高,冶炼厂生产积极性抬升,且部分地区限电影响减弱,产量恢复,SMM预计10月精练锡产量为14650吨,环比增加1632吨,增速12.5%。

限电抑制短期需求 终端消费依然旺盛

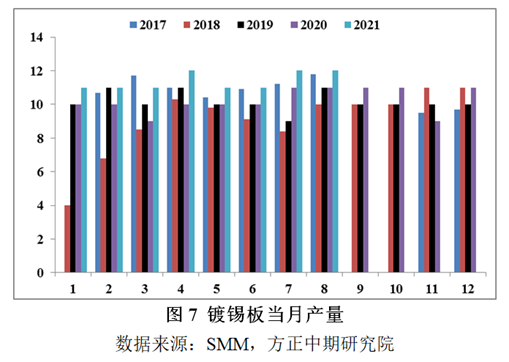

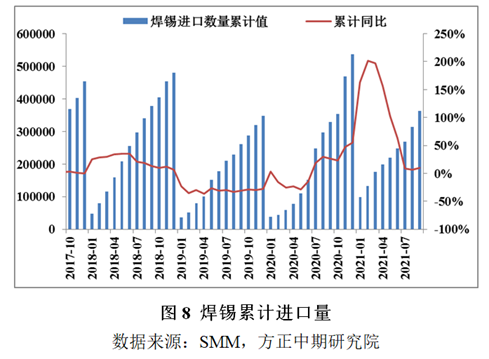

安泰科数据显示,2021年前三季度全球锡消费达到了27.9万吨,增速为1.9%。其中中国消费13.7万吨,增速17.1%,远高于全球增速。今年镀锡板企业订单充足,产量整体上移,中钢协数据显示,9月镀锡板当月产量为11万吨,1-9月累计产量102万吨,较去年同期增长20万吨,同比增速10.87%。前三季度我国累计进口焊锡料362吨,累计同比增长9.94%。终端消费领域,电子产品领域保持高增速,前三季度我国累计生产电子计算机35164.3万台,同比增长27.2%。前三季度累计生气智能手机88854万台,累计同比8.5%。1-9月集成电路累计产量2674.8亿块,累计同比增长43.1%。9月当月产量为304.4亿块,同比增长21.4%,增速连续第三个月放缓,但仍维持高增速。1-9月我国光伏装机量累计2556万千瓦,较去年同期增长785万千瓦,累计同比44.33%。

受限电政策影响,广东、江苏等锡焊料及马口铁企业生产均受到不同程度影响,但影响主要集中在9月,10月以来限电政策影响明显减弱,企业多可通过错峰生产等方式保证正常生产。当然限电政策存在不确定性,后续仍需关注。

综上,煤炭价格持续下行,有色板块整体受到压制,多头高位获利了结,造成锡价大幅下挫。从锡市自身供需来看,存在“强现实与弱边际”矛盾。当前锡市场呈现供需双升局面,限电政策对产业链影响不大。高锡价刺激锡矿供应增多,锡精矿加工费走高,冶炼厂生产积极性提高,SMM预计10月我国精炼锡产量环比大增12%。下游电子行业、光伏等行业消费旺盛,国内外库存持续处于低位,现货市场延续供应紧张格局,造成现货高升水且期货市场持续处于Back结构。总的来看,锡市自身在强现实(低库存)和弱边际(供应回升)的矛盾中纠结,但大宗商品普跌环境下,锡市当前空头占优,操作上建议暂时观望,等待煤炭价格及市场情绪企稳后,锡价仍有上升空间。

免责声明

本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。

本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号