【宏观】名义外需受价格提振 韧性继续体现

10.14 / 2021

10.14 / 2021

摘要:

9月本期外贸数据表现偏强尤其是出口,进口也基本处于平稳之中,价格支持下外需仍有一定韧性,贸易顺差因此维持上行趋势并明显超季节性表现。分项情况显示,出口明显受到对美出口的带动,符合9月美国PMI恢复的状况,其他外向型经济体出口也有增长。而价格上涨可能是带动出口的主要因素。医疗用品出口也继续超季节性表现。进口普遍受到基数偏高影响,上游原材料被动加库存继续回落趋势,中间品和制成品暂时平稳。展望未来,美国财政刺激结束后,后续影响消退的进程将决定对美出口节奏。美联储收紧政策对金融市场的影响将逐步传导至经济,这一问题将在明年显现。海外经济体经济持续回落之下,单靠对不确定性持续上升的对美贸易,持续高速增长仍难以维持太久。但中美近期贸易和关税谈判如果有超预期结果出现,则不排除短期出口再受拉动。另外,人民币汇率维持窄幅震荡的情况下,对贸易影响下降。综合上述因素我们认为,出口短期仍维持一定韧性,但也在逐步接近拐点,外需整体从持续增长转向平稳,不能排除四季度出口回落的可能性。进口将继续随国内经济压力继续呈现总体平稳上游偏弱的情况。

正文

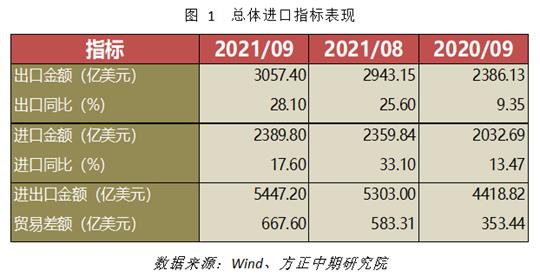

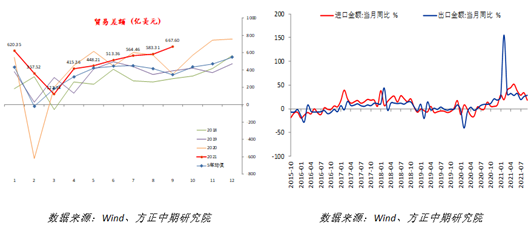

数据显示,中国9月出口金额3057.40亿美元,同比增长28.10%,强于预期的21.5%,也强于前值25.6%;进口金额为2389.80亿美元,同比增长17.60%,弱于预期的20.96%,较前值33.1%降幅明显。出口仍然超过进口,继续推升9月贸易顺差升至667.6亿美元,超过前值583.31亿美元,刷新历史同期最高值。

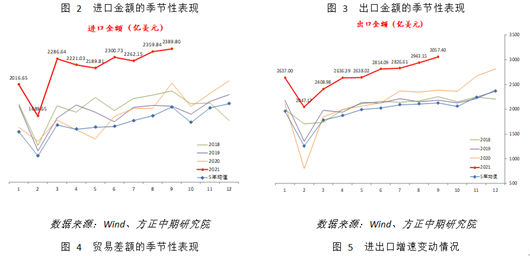

总体上看,9月美元计价出口金额边际变动继续上行且超季节性,基数也略有偏高,剔除基数作用之后同比增速上修至32.49%,强势表现不改。进口金额同比表现略弱于季节性,同比增速回落主要受到基数走升的影响,剔除基数作用后进口增速上修至26.07%。本期外贸数据表现偏强尤其是出口,进口也基本处于平稳之中,外需仍有一定韧性,贸易顺差因此维持上行趋势并明显超季节性表现。

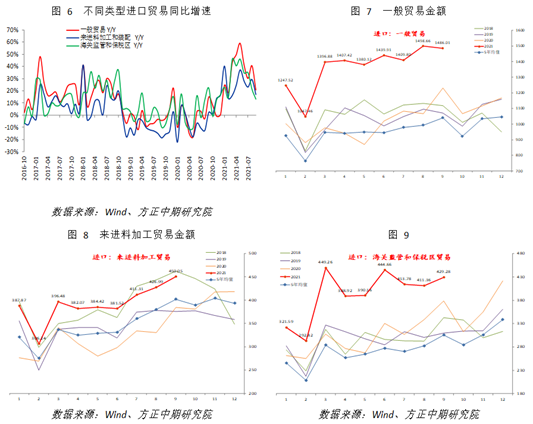

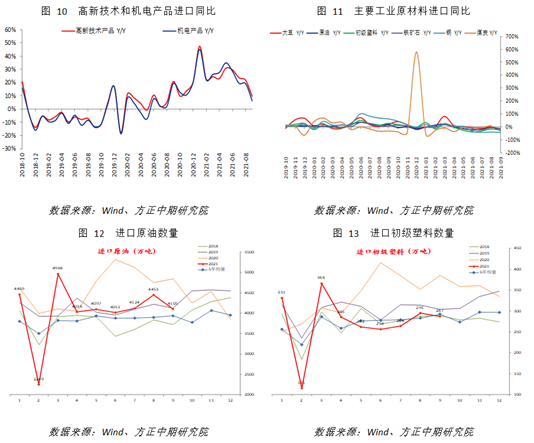

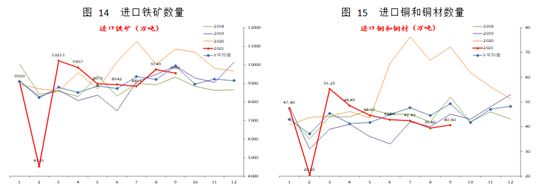

具体在进口方面。分贸易方式看,一般贸易、来进料加工贸易、海关监管和保税区贸易同比增速均有下降。边际上看,主要是一般贸易高位小幅回落弱于季节性,其他基本符合季节性表现。三者均有基数偏高问题。工业原材料进口量方面看。大豆、原油、初级塑料、铁矿石、铜进口量同比增速均为负增长,受到去年同期基数较高的影响。边际上看,大豆进口明显弱于季节性,原油、塑料和铁矿进口回落而弱于季节性。铜进口回升幅度也不及季节性。工业中间品和制成品方面。汽车和汽车底盘进口量回升,但同比仍为负增长。高新技术和机电产品边际表现符合季节性,升至年内高位。但高基数导致同比增速放慢。情况表明,进口分项普遍受到基数偏高影响,上游原材料被动加库存继续回落趋势且弱于季节性,中间品和制成品符合季节性水平。

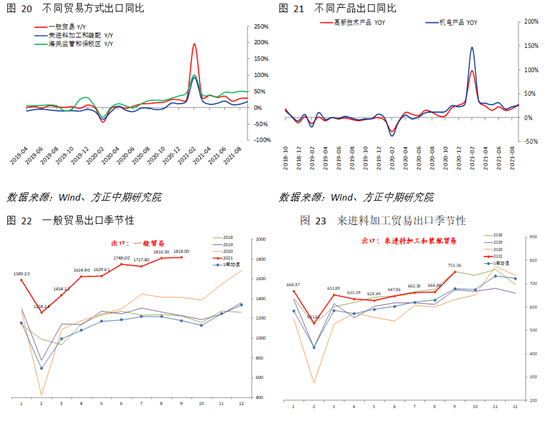

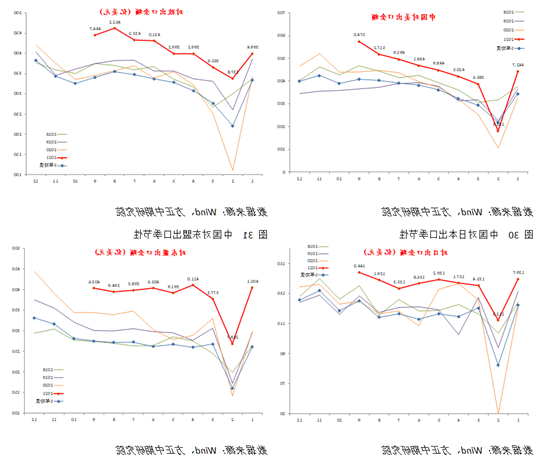

出口分项方面。一般贸易和来进料加工贸易表现较好,增速有所加快尤其是后者。海关监管和保税区贸易增速略有下降。边际上看,一般贸易维持平稳,来进料加工贸易上升,二者超季节性尤其是后者,海关监管和保税区贸易略弱于季节性,但仍刷新高位。分产品看,6大劳动密集型产品、高新技术产品、机电产品出口同比增速均有加快。边际上看,三者表现均超过季节性水平。分国家来看,对主要发达国家、新兴国家出口同比增速均有上升,对AXJ国家出口增速略微加快。边际上看,主要是对美出口明显超季节性水平,对日出口略弱于季节性,对其他经济体出口保持平稳。本期数据明显受到对美出口的带动,符合9月美国PMI恢复的状况,其他外向型经济体出口也有增长。但持续高速增长仍难以维持太久,需警惕四季度对美出口回落。

综合来看,9月本期外贸数据表现偏强尤其是出口,进口也基本处于平稳之中,外需仍有一定韧性,贸易顺差因此维持上行趋势并明显超季节性表现。分项情况显示,出口明显受到对美出口的带动,符合9月美国PMI恢复的状况,其他外向型经济体出口也有增长。而价格上涨可能是带动出口的主要因素。医疗用品出口也继续超季节性表现。进口普遍受到基数偏高影响,上游原材料被动加库存继续回落趋势,中间品和制成品暂时平稳。

展望未来,美国财政刺激结束后,后续影响消退的进程将决定对美出口节奏。美联储收紧政策对金融市场的影响将逐步传导至经济,这一问题将在明年显现。海外经济体经济持续回落之下,单靠对不确定性持续上升的对美贸易,持续高速增长仍难以维持太久。但中美近期贸易和关税谈判如果有超预期结果出现,则不排除短期出口再受拉动。另外,人民币汇率维持窄幅震荡的情况下,对贸易影响下降。综合上述因素我们认为,出口短期仍维持一定韧性,但也在逐步接近拐点,外需整体从持续增长转向平稳,不能排除四季度出口回落的可能性。进口将继续随国内经济压力继续呈现总体平稳上游偏弱的情况。

免责声明

本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。

本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号