【苯乙烯】需求预计回升且成本抬升 苯乙烯震荡偏强

10.12 / 2021

10.12 / 2021

摘要:

10月,成本端,原油震荡偏强,纯苯供需紧平衡,在成本支撑下预计震荡偏强,成本对苯乙烯支撑坚挺。供应端,装置重启与检修大致相当,在限电政策下和生产持续亏损下,不排除部分装置重启延期和新增装置检修,预计产量与9月相当或减少。需求端,下游部分装置重启和提负,开工率预计较9月中下旬回升,而且下游有新装置投产计划,预计需求回升。库存端,港口10月到船量预计低于9月,且下游需求有回升预期,预计港口库存震荡回落,而且由于限产,部分地区苯乙烯供应已经偏紧。综合来看,产量无明显增量,下游需求预期回升,而且在成本抬升的推动下,预计苯乙烯10月震荡偏强,建议偏多思路对待,当前价格已经来到10000元/吨关口,关注能否有效突破。风险提示:成本走弱、下游需求改善不及预期。

一、 纯苯跟随成本震荡走强

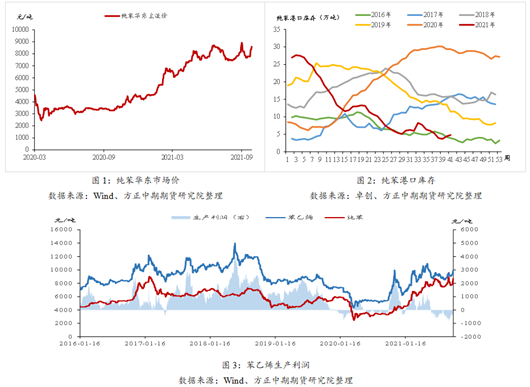

纯苯:成本端,成本持续上涨,推升纯苯价格上涨。OPEC+10月会议维持之前的渐进式增产计划,原油供应暂无明显变化;而疫情逐渐缓和,经济活动恢复,对原油需求震荡回升,而且当前全球煤炭、天然气等能源供应紧张,带动原油需求增加,使得原油价格持续走高,在能源供应紧张的背景下预计原油价格延续震荡偏强走势。煤炭供应紧张,而天气转冷使得发电和供暖需求增加,预计煤炭价格维持震荡偏强走势。供应端,石油苯9月检修大多将在10月重启。加氢苯由于成本高企,加工处于亏损状态,10月开工率将维持低位。总体上国内纯苯产量增加,但增幅有限。需求端,下游的两套己内酰胺装置投产对纯苯带来需求增量。限电限产政策较9月中下旬力度有所放松,但限电将延续,下游开工率较9月下旬回升,但是预计维持区间窄幅震荡。总体上需求偏弱,具体需关注限电政策变化。库存端,纯苯港口库存持续在5万吨左右震荡,根据10月船期计划,到货少于9月,预计港口库存维持低位震荡。

综合来看,纯苯供需面无突出矛盾,价格走成本逻辑,在成本走强的背景下,预计纯苯价格震荡偏强。从苯乙烯的生产利润来看,苯乙烯非一体化装置生产持续处于亏损状态,使得苯乙烯价格易涨难跌,尤其是在成本上涨的阶段,价格将跟随上涨。

二、苯乙烯大型装置检修 产量预计与9月相当

从装置动态来看,10月有125万吨产能涉及重启,其中茂名石化和江苏新阳已经重启,另有33万吨产能重启时间未定。装置检修方面,预计新增146万吨产能检修,其中浙石化两条产线共计120万吨产能计划分别检修20天,其中60万吨产能已于10月10日停车检修,按检修计划10月实际检修产能为60万吨。从新增装置来看,新装置投产计划大多延期,洛阳石化12万吨产能预计10月底投产,对10月产量影响不大,产能增量主要体现在11月份。

综上所述,10月装置重启与检修涉及产能大致相当,新产能投放对10月产量影响可以忽略,而且在限电政策和持续亏损下,不排除装置重启延期或新增计划外停车检修,因此预计苯乙烯10月产量与9月相当或者减少。

三、开工回升和新装置投产,下游需求预期增加

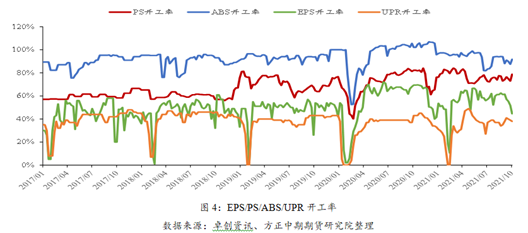

从下游开工率来看,截至10月8日,PS开工率78.75%(+5.86%),EPS开工率44.53%(-7.32%),ABS开工率91.78%(+4.25%),UPR开工率38%(-1.0%)。9月下旬,在限电政策影响下,下游开工集体走弱。国庆期间,下游开工率走势分化,PS和ABS开工率回升,而EPS和UPR开工继续走弱。

具体来看:EPS:从装置动态上来看,节前东莞新长桥、江苏嘉盛、常州诚达、新疆兴达等装置仍在停车,沈阳正兴国庆期间短停4天,总共涉及产能120万吨,其中72万吨在10月初重启,其中江苏嘉盛436万吨装置已于10月10日重启。新装置方面,10月无新装置投产计划。随着检修装置陆续重启,预计EPS开工率将回升,产量相对9月中下旬增加,但是在能耗双控下,开工率难以大幅回升。

PS:从装置动态来看,目前限电政策较9月中下旬有所放松,前期部分因限电而停车降负装置已重启或提负,例如赛宝龙9月27日停1条产线,10月初已重启;镇江奇美9月17日降负5成,10月1日已提负。但是10月仍有新增停车或降负计划,独山子石化10月8日-14日停车一条产线,雅仕德10月8日或停车,华东某企业10月降负15%。新装置方面,山东玉皇10万吨10月11日开始投料,预计13日出产品;山东岚化10万吨预计10-11月投产;山东道尔20万吨已于9月28日试运行,目前正常运行;另有惠州仁信18万吨和利万新材料40万吨预计10月底投产,涉及总产能98万吨,其中月底投产的58万吨产能预计对10月产量贡献微小。若新装置如期投产,则将对冲部分降负带来的损失,总体上10月产量较9月回升,具体还需关注限电政策的变化。

ABS:从装置动态来看,镇江奇美因能耗双控的限电影响,9月20日开始降负至6成左右运行,10月1日负荷提升至9成;天津大沽因蒸汽原因一直维持8成负荷,暂无提负计划;乐金惠州目前7成负荷,预计延续。受限电影响,华南小企业开二停五,部分地区开一停六。浙江开启限电模式,或将对浙江ABS企业的开工负荷造成影响。10月,ABS无新装置投产计划。因此,在限电政策下,预计ABS维持90%左右的开工率。

UPR:10月有新阳科技(漳州)15万吨、广东晨宝25万吨、广西华磐树脂15万吨共计55万吨产能投产计划,将对苯乙烯带来需求增量。综上所述,下游部分装置陆续重启和提负,开工率将较9月中下旬回升,同时下游有PS和UPR共计143万吨产能投产计划,10月下游对苯乙烯需求预计回升,但仍需关注限电政策变化。

四、苯乙烯库存或先增后减

从港口库存来看,国庆期间,进口船货卸货加快,且到港增加,而提货偏少使得港口库存回升。截至10月6日,华东港口库存12.78万吨,周环比增加3.67万吨。但是,从船期预报来看,10月港口到船量少于9月,而且10月有大型装置检修,产量预计与9月相当或减少,而下游需求预计回升,因此港口库存预计震荡回落。工厂库存预计维持在15万吨左右震荡,处于历史同期相对低位。

五、总结及建议

10月,成本端,原油震荡偏强,纯苯供需紧平衡,在成本支撑下预计震荡偏强,成本对苯乙烯支撑坚挺。供应端,装置重启与检修大致相当,在限电政策下和生产持续亏损下,不排除部分装置重启延期和新增装置检修,预计产量与9月相当或减少。需求端,下游部分装置重启和提负,开工率预计较9月中下旬回升,而且下游有新装置投产计划,预计需求回升。库存端,港口10月到船量预计低于9月,且下游需求有回升预期,预计港口库存震荡回落,而且由于限产,部分地区苯乙烯供应已经偏紧。综合来看,产量无明显增量,下游需求预期回升,而且在成本抬升的推动下,预计苯乙烯10月震荡偏强,建议偏多思路对待,当前价格已经来到10000元/吨关口,关注能否有效突破。风险提示:成本走弱、下游需求改善不及预期。

免责声明:本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号