PVC期货强势未改

10.12 / 2021

10.12 / 2021

摘要:

PVC期货延续涨势,重心更上一层楼,突破13000关口,并封住涨停板13075,表现亮眼。期货大涨提振下,市场看涨情绪依旧存在,业者心态稳定。国内PVC现货市场走势强于期货,各地区主流价格陆续上调,华北地区涨幅快于华东及华南地区,市场低价货源难寻。由于市场整体可流通货源不多,货紧价扬局面延续,PVC现货市场处于升水状态,且基差不断扩大。PVC现货价格短期难以回落,高升水状态下,或出现基差修复行情。原料电石市场供需紧张关系未有缓解,推动价格持续上涨,不断刷新历史新高,PVC成本端明显走高,形成有力支撑。电石企业开工依旧不稳定,刚需支撑下,价格维稳运行,提供利好题材。部分前期检修的PVC装置开工逐步恢复,加之部分装置开工小幅提升,PVC行业开工水平窄幅提升至67.06%,整体开工负荷仍偏低,10月份仍有多套装置存在检修计划,供应端压力不大。PVC现货价格居高不下,虽然下游市场对高价货源存在抵触情绪,但刚需补货依旧存在,下游制品厂为了维系订单而生产。尽管下游制品提价,但依旧未能摆脱亏损困境,下游生产积极性不高,形成一定压制。假期PVC累库不明显,华东及华南地区社会库存增加至19.65万吨,仍去年同期水平15.08个百分点。四季度社会库存一般呈现回升趋势,PVC社会库存步入缓慢累库阶段。国际市场报价走高,虽然国内现货价格也积极上扬,但出口套利窗口依旧打开,PVC出口接单增加,9、10月份出口量预期回升。PVC基本面偏强,当前市场仍存在利好支撑,十月份PVC期货大概率维持涨势,操作上建议顺势而为,逢低轻仓试多为主,上方空间暂时关注15000关口。

一、期价不断创历史新高

PVC期货自去年4月份开始止跌企稳,转为上行趋势。今年以来,PVC期货站稳7000大关,迎来强势反弹行情,重心稳步上移。基本面偏强以及政策层面共同推动下,PVC涨势不断扩大,金九银十行情显现,成功突破2010年前高压力位后,重心进一步拉升,上破万元大关。市场看涨情绪依旧较浓,业者信心增强,PVC期货不断刷新历史新高。国庆长假期间,能源价格大幅上涨,提振化工品走势。PVC期价更上一层楼,上破13000关口,并封住涨停板13075。

二、国务院常务会议进一步部署做好今冬明春电力和煤炭等供应

10月8日,国务院常务会议进一步部署做好今冬明春电力和煤炭等供应,保障群众基本生活和经济平稳运行。会议指出,要改革完善煤电价格市场化形成机制,有序推动燃煤发电电量全部进入电力市场,在保持居民、农业、公益性事业用电价格稳定的前提下,将市场交易电价上下浮动范围由分别不超过10%、15%,调整为原则上均不超过20%,并做好分类调节,对高耗能行业可由市场交易形成价格,不受上浮20%的限制。PVC行业以及其上游电石均属于高耗能行业,成本端有望增加。

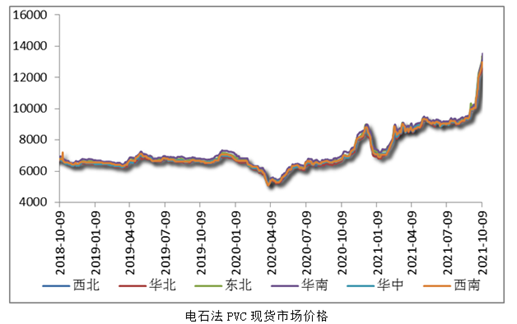

三、现货价格坚挺运行

PVC现货市场表现同样坚挺,实现期、现货市场联动上涨,高价货源充斥市场,低价货源进一步缩减。PVC现货市场价格陆续上调,并不断创新高。成本端大幅抬升、供应端收紧等利好刺激提振下,市场参与者心态稳定,存在捂货惜售情绪。加之市场整体可流通货源不多,货紧价扬局面延续。贸易商报价跟随上调,现货市场实际成交重心明显走高。5型电石料报价:华东主流现汇自提14100-14370元/吨,华南主流现汇自提14200-14550元/吨,河北现汇送到14220-14700元/吨,山东现汇送到14200-14700元/吨。

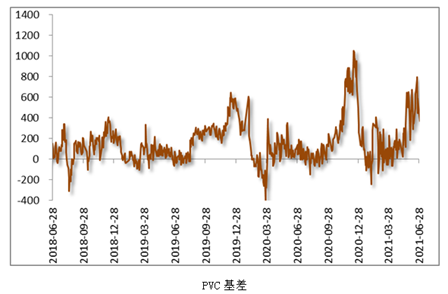

四、现货深度升水

PVC现货市场整体可流通货源不多,现货走势更加平稳,与期货相比,大部分时间现货市场处于升水状态。目前,PVC现货深度升水,基差为820。现货价格短期难以回落,高升水状态下,或出现基差修复行情。

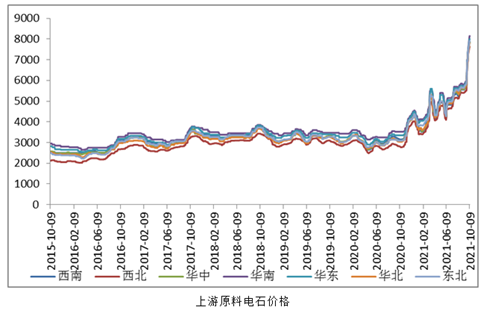

五、原料电石价格持续攀升

原料电石市场供需紧张关系未有缓解,推动价格持续上涨,不断刷新历史新高。电石价格连续上调,PVC成本端明显走高,形成有力支撑。电石开工水平偏低,产量难以恢复。电石供应缺口难以弥补,出厂价及下游采购价格大幅上涨。此外,电石上游原料价格也同步上涨,成本压力向下转移。PVC对电石刚需较为平稳,为争取电石货源,上调采购价格,但到货整体偏紧。电石属于高耗能行业,政策端对电石开工产生较大影响。电石供需偏紧态势预计在10月份延续,支撑价格走。

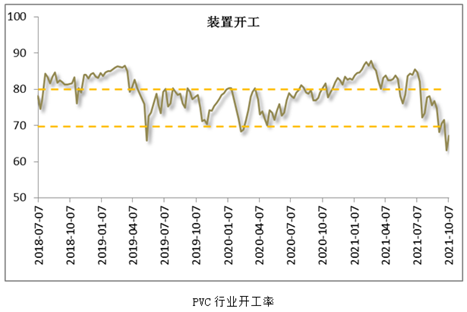

六、PVC开工水平回落

十一假期国内PVC行业整体开工负荷提升,主要是前期部分检修装置开工逐步恢复,并且部分装置开工小幅提升。统计数据显示,PVC整体开工负荷为67.06%,环比提升3.86个百分点。其中,电石法PVC开工负荷67.24%,环比提升3.81个百分点;乙烯法PVC开工负荷66.38%,环比提升4.01个百分点。装置开工负荷仍偏低,10月份仍有多套装置存在检修计划,供应端压力不大。

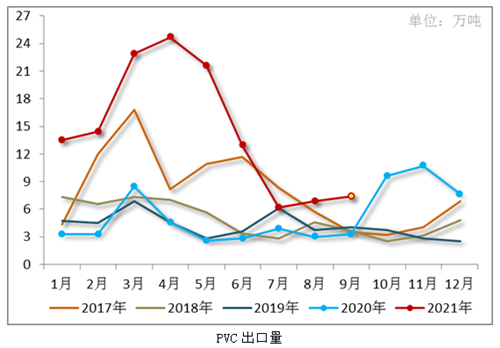

七、出口形成提振

国际市场报价走高,虽然国内现货价格也积极上扬,但出口套利窗口依旧打开,PVC出口接单增加。统计数据显示,1-8月份我国PVC累计出口130.71万吨,与2020年同期的31.99万吨相比,同比大幅增加308.60%,超过去年同期出口量的四倍多,PVC前七个月出口量已超过2015年以来的年度出口规模。8月份PVC出口订单增加,出口略回升至6.89万吨。9、10月份出口量预期回升,仍形成一定提振。

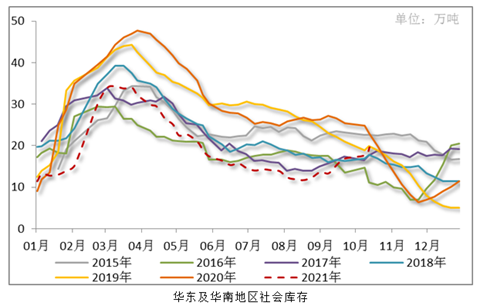

八、社会库存惯性累库

PVC社会库存一般存在一季度累库,二季度开始回落,三季度持续去库,四季度低位回升的变化规律。国内PVC现货市场延续强势,节日期间原料价格连续上调,节后PVC现货价格大涨,社会库存窄幅增加,假期累库不明显。截至10月8日,华东地区库存为16.18万吨,低于去年同期水平25.75个百分点,华南地区库存为3.47万吨,大幅高于去年同期水平157.04个百分点。华东及华南地社会总库存增加至19.65万吨,环比提升10.08个百分点,但依旧低于去年同期水平15.08个百分点。四季度社会库存一般呈现回升趋势,PVC社会库存步入缓慢累库阶段。

九、下游刚需跟进乏力

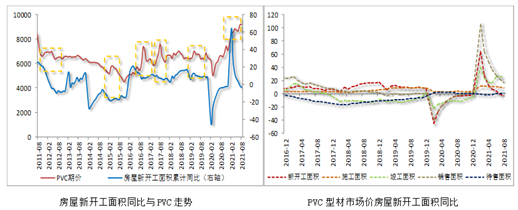

房地产对PVC的需求存在滞后性,滞后期一般为5-10个月,影响当前PVC需求的房地产新开工面积数据主要参考今年以来的数据。2月份以来,房地产相关数据包括新开工面积、施工面积、竣工面积等均出现拐点,尤其是新屋开工数据呈现冲高回落走势,累计同比自3月份以来连续6个月收窄。2021年1-8月,全国商品房销售面积同比增速仍保持两位数增长,但下半年以来,随着调控效果的持续显现,市场情绪已明显回落。8月,全国商品房销售面积和金额同比降幅均达两位数,降幅进一步扩大。全国房屋新开工面积同比有所下降,施工、竣工面积同比均增长。全国房屋新开工面积单月已连续5个月同比下降,项目竣工速度加快。根据需求错位来看,对十月份市场需求产生影响的主要是4月份以来数据,正值高位回落阶段。PVC市场终端需求与房地产挂钩,新开工难有明显改善,刚需预期走弱。高价成本压力进一步打压下游需求的释放,传统需求旺季效应将打折扣。

十、后期走势预测

PVC期货强势未改,不断刷新上市以来新高。基本面偏强,叠加政策层面影响,推动期价积极攀升。当前市场利好犹存,成本端难以回落,现货市场货源偏紧,出口订单提振,社会库存累积缓慢。全球能源价格大涨,尤其是国际油价,将提振化工品走势。进入十月份,PVC期货大概率维持涨势,操作上建议顺势而为,逢低轻仓试多为主,上方空间暂时关注15000关口,切莫轻易摸顶。

免责声明:本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号