外需韧性维持 高速增长难持续

09.08 / 2021

09.08 / 2021

宏观经济组 李彦森

宏观经济组 李彦森

摘要:

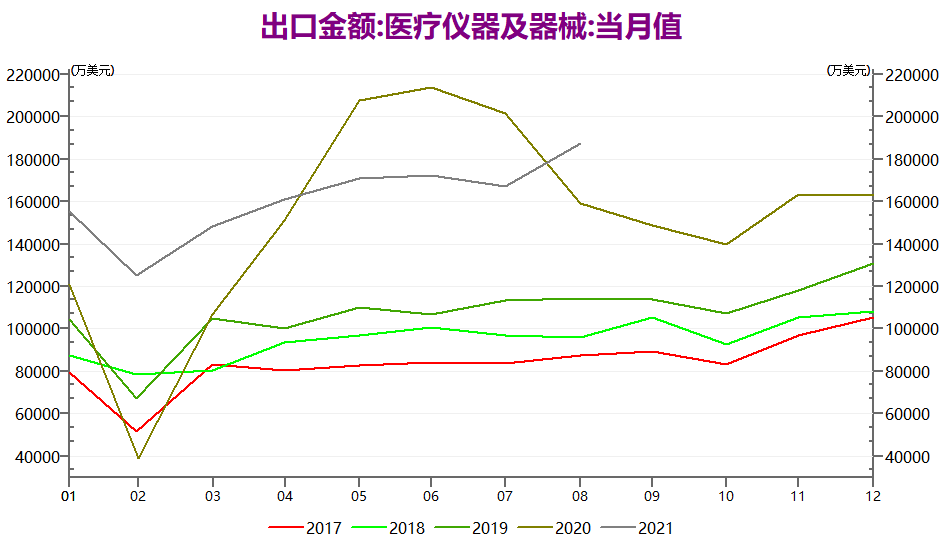

8月外贸数据表现超预期,进出口同时刷新历史最高纪录,尤其是出口继续走出超季节性的表现,也显示出外需短期内仍有一定韧性。发达国家经济增长放慢,但未转为下降,是支持外需的主要因素。上月新冠病毒德尔塔变种在全球扩散,带动医疗用品出口,对总出口也有一定利好影响。另外从进口角度看,上游原材料加库存速度略有回升,与国内商品价格较高拉动有关,但认为被动加库存的周期阶段不变。汽车开工则仍受到芯片等问题影响,间接制约汽车相关进口。

展望未来,美国财政刺激结束后,其后续影响也将逐步结束。美联储收紧政策对金融市场的影响将逐步传导至经济。近期海外经济体PMI等经济数据持续走弱的情况看,我们认为高速增长依然难以持续太久,外需依然处在寻顶阶段。新一轮疫情带来的短期影响逐步解除后,可能制约医疗用品出口,但将减缓外需整体走弱的趋势。近期人民币汇率波动影响暂为中性。综合上述因素我们认为,出口短期仍维持一定韧性的同时,拐点也在逐步接近。而进口则将随着国内经济周期转向承压。外需整体从持续增长转向平稳,但不至于明显下挫。此外,对中美贸易谈判等制度建设暂不抱太大希望。

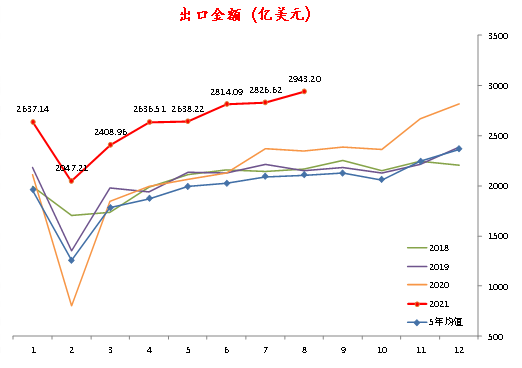

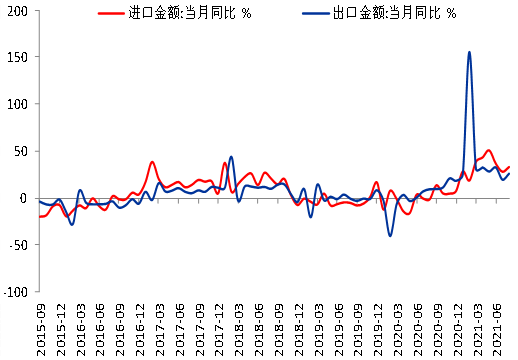

数据显示,中国8月出口金额2943.20亿美元,同比增长25.60%,强于预期的17.3%,也强于前值19.3%;进口金额为2359.80亿美元,同比增长33.10%,也比预期的26.9%和前值28.1%均表现较强。出口继续超过进口,进一步推升8月贸易顺差上行至583.3亿美元,超过前值565.89亿美元,接近历史同期最高值。

|

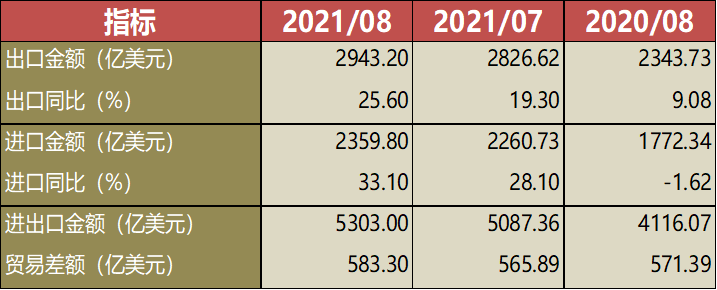

图 1 总体进口指标表现 |

|

|

|

数据来源:Wind、方正中期研究院 |

总体上看,8月美元计价出口金额边际变动超季节性,并且前期偏高的基数开始回落,共同推升出口金额的同比增速。剔除基数作用之后同比增速上修至28.82%。进口金额同比表现基本符合季节性,并且也存在基数偏低的现象,剔除基数作用后进口增速下修至31.34%。本期外贸数据表现超预期,进出口同时刷新历史最高纪录,尤其是出口继续走出超季节性的表现,也显示出外需短期内仍有一定韧性。

|

图 2 进口金额的季节性表现

|

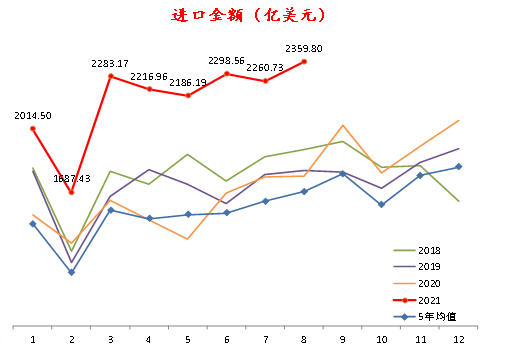

图 3 出口金额的季节性表现

|

|

|

|

|

数据来源:Wind、方正中期研究院

|

数据来源:Wind、方正中期研究院 |

|

图 4 贸易差额的季节性表现 |

图 5 进出口增速变动情况 |

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

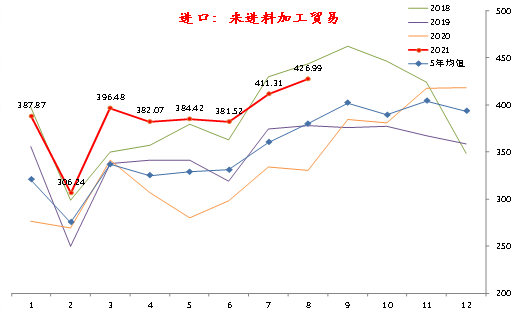

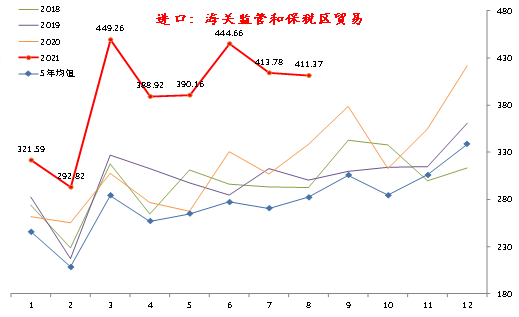

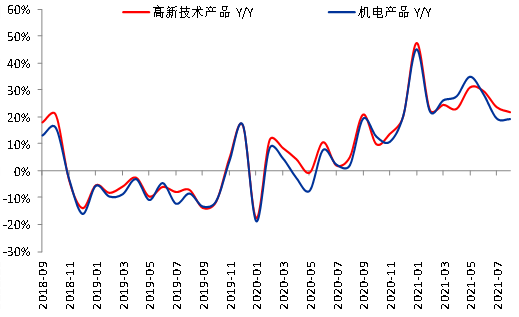

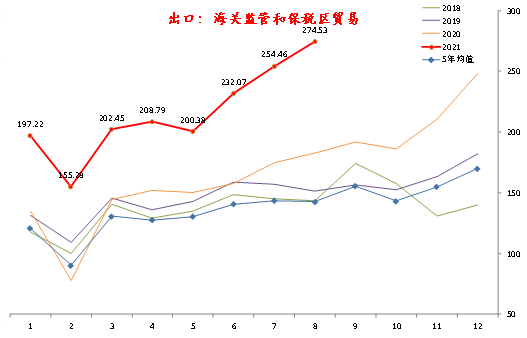

具体在进口方面。按贸易方式看,一般贸易、来进料加工贸易同比增速均有上升,但海关监管和保税区贸易同比增速下降,表现于谦一起相反。边际上看,一般贸易继续显著超季节性,来进料加工贸易符合季节性,海关监管和保税区贸易则继续弱于季节性。工业原材料进口量方面。大豆、原油、初级塑料、铁矿石、铜进口量同比增速均为连续第三个月负增长,除铜略微收窄跌幅外,其他品种负增长幅度明显缩窄。其中大豆、铁矿石、铜负增长程度扩大。边际上看,也仅有铜符合季节性表现,其他品种进口量均超过季节性。工业半成品和制成品方面,汽车和汽车底盘、高新技术和机电产品进口同比增速均回落,其中汽车出现负增长。边际上看,汽车和汽车底盘明显弱于季节性,高新技术产品和机电产品略弱于季节性。情况表明,上游原材料加库存速度略有回升,汽车则仍受到芯片等问题影响,与前期公布的经济数据情况接近。

|

图 6 不同类型进口贸易同比增速

|

图 7 一般贸易金额 |

|

|

|

|

数据来源:Wind、方正中期研究院

|

|

|

图 8 来进料加工贸易金额

|

图 9

|

|

|

|

|

数据来源:Wind、方正中期研究院

|

数据来源:Wind、方正中期研究院 |

|

图 10 高新技术和机电产品进口同比

|

图 11 主要工业原材料进口同比

|

|

|

|

|

数据来源:Wind、方正中期研究院

|

数据来源:Wind、方正中期研究院 |

|

图 12 进口原油数量

|

图 13 进口初级塑料数量

|

|

|

|

|

数据来源:Wind、方正中期研究院

|

数据来源:Wind、方正中期研究院 |

|

图 14 进口铁矿数量

|

图 15 进口铜和铜材数量

|

|

|

|

|

数据来源:Wind、方正中期研究院

|

数据来源:Wind、方正中期研究院 |

|

图 16 大豆进口量

|

图 17 进口汽车底盘数量

|

|

|

|

|

数据来源:Wind、方正中期研究院

|

数据来源:Wind、方正中期研究院 |

|

图 18 进口机电产品金额

|

图 19 进口高新技术产品金额

|

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

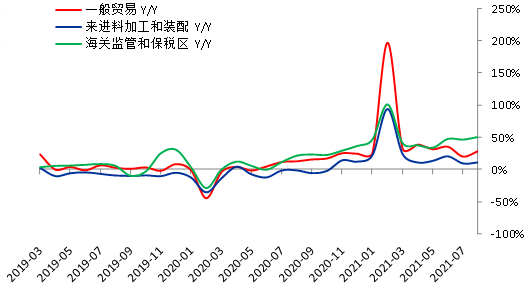

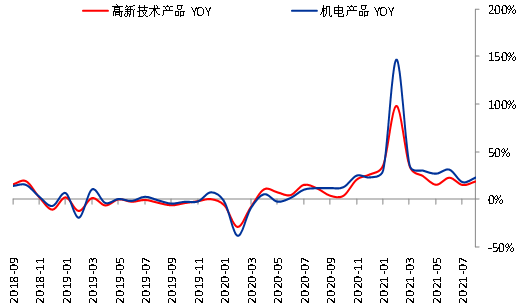

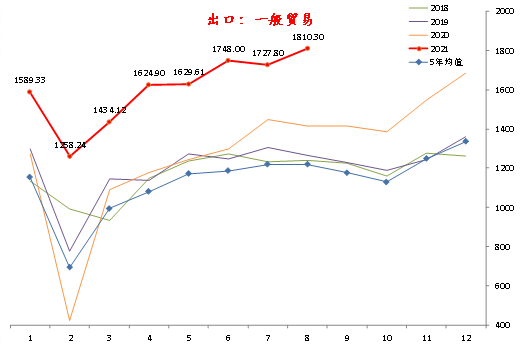

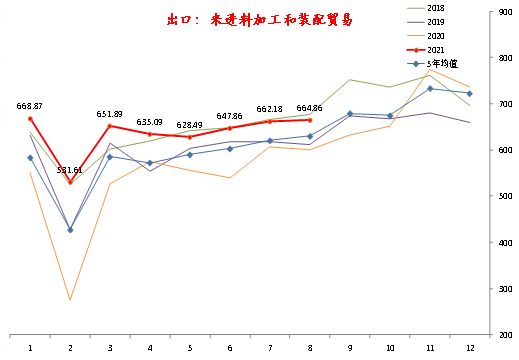

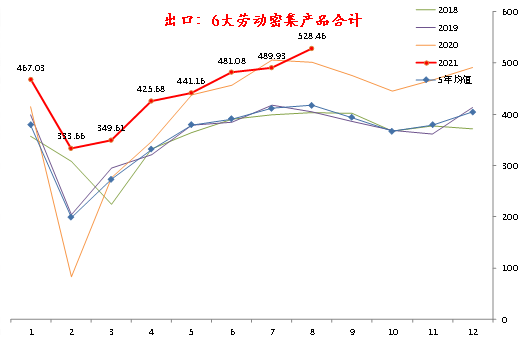

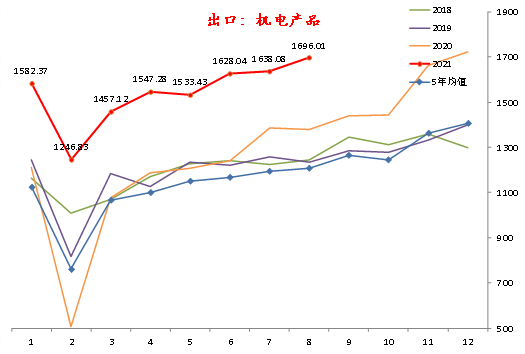

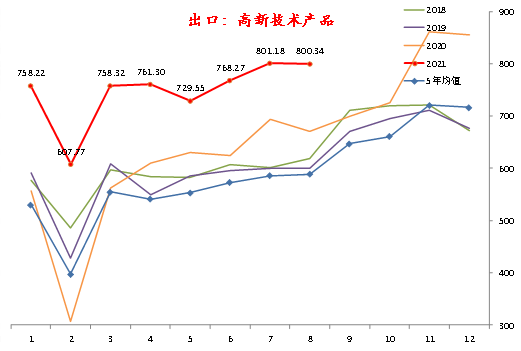

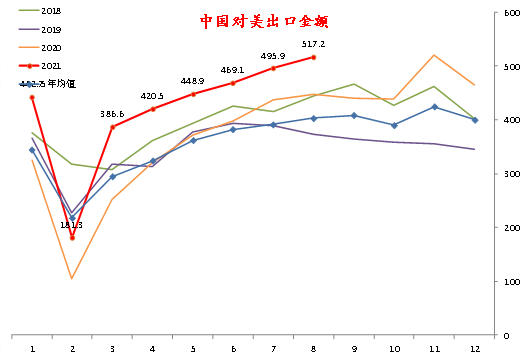

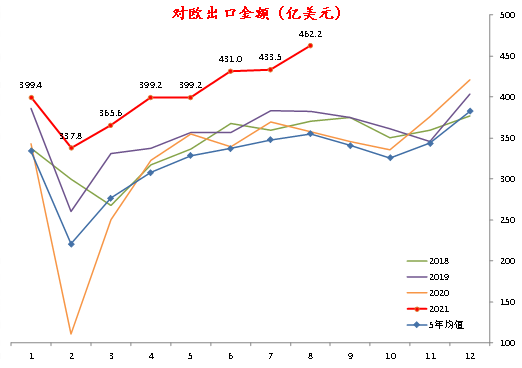

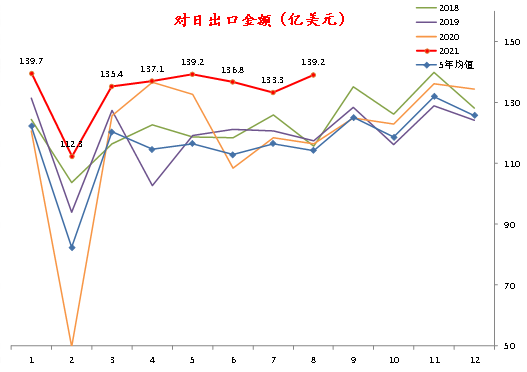

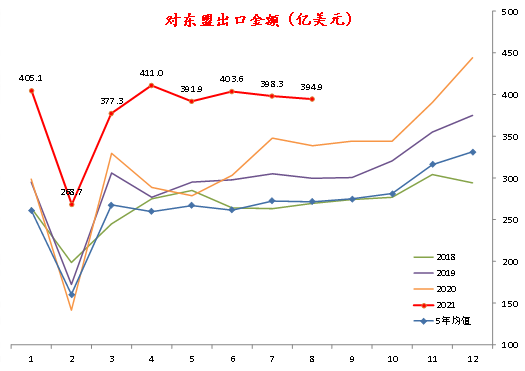

出口分项方面,一般贸易、来进料加工贸易以及海关监管和保税区贸易同比增速均有上升,尤其是一般贸易增幅较大。边际上看,一般贸易和海关监管与保税区贸易超过季节性,来进料加工贸易符合季节性。分产品看,6大劳动密集型产品同比恢复正增长,高新技术产品、机电产品出口同比增速加快。边际上看,主要是劳动密集型产品表现超季节性,机电产品略超季节性,高新技术产品基本符合季节性。分国家来看,对主要发达国家、新兴国家、AXJ国家出口同比增速全面上升。边际上看,对美、欧、日出口略超季节性,对港、东盟出口基本符合季节性。结合近期海外经济体PMI等经济数据持续走弱的情况看,我们认为前期高速增长依然难以持续太久。

|

图 20 不同贸易方式出口同比

|

图 21 不同产品出口同比

|

|

|

|

|

数据来源:Wind、方正中期研究院

|

数据来源:Wind、方正中期研究院 |

|

图 22 一般贸易出口季节性

|

图 23 来进料加工贸易出口季节性 |

|

|

|

|

数据来源:Wind、方正中期研究院

|

数据来源:Wind、方正中期研究院 |

|

图 24 海关监管和保税区贸易季节性

|

图 25 劳动密集型产品出口季节性 |

|

|

|

|

数据来源:Wind、方正中期研究院

|

数据来源:Wind、方正中期研究院 |

|

图 26 机电产品出口季节性 |

图 27 高新技术产品出口季节性 |

|

|

|

|

数据来源:Wind、方正中期研究院

|

数据来源:Wind、方正中期研究院 |

|

图 28 中国对美出口季节性 |

图 29 中国对欧盟出口季节性 |

|

|

|

|

数据来源:Wind、方正中期研究院?

|

数据来源:Wind、方正中期研究院 |

|

图 30 中国对日本出口季节性 |

图 31 中国对东盟出口季节性 |

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

综合来看,8月外贸数据表现超预期,进出口同时刷新历史最高纪录,尤其是出口继续走出超季节性的表现,也显示出外需短期内仍有一定韧性。发达国家经济增长放慢,但未转为下降,是支持外需的主要因素。上月新冠病毒德尔塔变种在全球扩散,带动医疗用品出口,对总出口也有一定利好影响。另外从进口角度看,上游原材料加库存速度略有回升,与国内商品价格较高拉动有关,但认为被动加库存的周期阶段不变。汽车开工则仍受到芯片等问题影响,间接制约汽车相关进口。

展望未来,美国财政刺激结束后,其后续影响也将逐步结束。美联储收紧政策对金融市场的影响将逐步传导至经济。近期海外经济体PMI等经济数据持续走弱的情况看,我们认为高速增长依然难以持续太久,外需依然处在寻顶阶段。新一轮疫情带来的短期影响逐步解除后,可能制约医疗用品出口,但将减缓外需整体走弱的趋势。近期人民币汇率波动影响暂为中性。综合上述因素我们认为,出口短期仍维持一定韧性的同时,拐点也在逐步接近。而进口则将随着国内经济周期转向承压。外需整体从持续增长转向平稳,但不至于明显下挫。此外,对中美贸易谈判等制度建设暂不抱太大希望。

|

图 32 医疗物资出口再度回升 |

|

|

|

数据来源:Wind、方正中期研究院 |

重要事项:

本报告中的信息均源于公开资料,方正中期期货研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期期货研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号