减产提振不锈钢扭转颓势 短线偏强延续

09.07 / 2021

09.07 / 2021

有色贵金属组 杨莉娜

有色贵金属组 杨莉娜

摘要:

不锈钢自9月2日起展开强劲反弹,自17500附近起用不到3个交易日即收复了8月下跌形成的较大部分跌幅,反弹幅度超10%。这主要是因为减产预期持续超预期水平,令市场对于不锈钢的供需关系带来较强的关注。后续涨势延续性取决于需求承接意愿和实际减产执行信息,短期偏强暂延续。

不锈钢自9月2日起展开强劲反弹,自17500附近起用不到3个交易日即收复了8月下跌形成的较大部分跌幅,反弹幅度超过10%,重新回到19500元附近。这主要是因为减产预期持续超预期水平,令市场对于不锈钢的供需关系带来较强的关注。后续涨势延续性取决于需求承接意愿和实际减产执行信息,短期偏强暂延续。

一、宏观预期逐渐变化

从宏观角度来看,全球流动性虽受疫情反复扰动,但逐渐已经有边际收紧的预期出现。我国经济数据整体仍在扩张区间,边际有所弱化。不锈钢出口边际变化不及此前,海外供应在恢复且国内出口价格相对优势逐渐不足。后期可能更需要保持内生增长动力,注意财政发力及基建变化对需求的边际拉动。国内区域限电限产对供应的影响仍局部延续,短期会形成较强的资金吸引力,但实质持续性还是要看后续的需求变化。

二、上游原料端成本支持效应在大势变化下未能形成有效支撑

从不锈钢的原料来看,镍生铁的供需继续表现偏紧。海运费上涨,镍矿石价格居高不下,且在菲律宾进入雨季前,镍矿石国内有备货需求,这对镍生铁逾期很强的成本支持。海外来说镍生铁需求很大,回流国内的镍生铁数量不及预期。今年以来,我国镍生铁处于减产状态,一方面镍矿石供应过度依赖菲律宾难以开源,另一方面,镍矿石价格受全球新能源热潮投资追捧居高不下,镍生铁成本线节节抬升。不锈钢镍生铁近期部分成交价升至1430-1450元/镍,继续保持坚挺。

另一个重要下游铬铁来说,也继续预期供不应求。不过国内产区因限电情况有所好转,铬铁价格是自高位回落的。

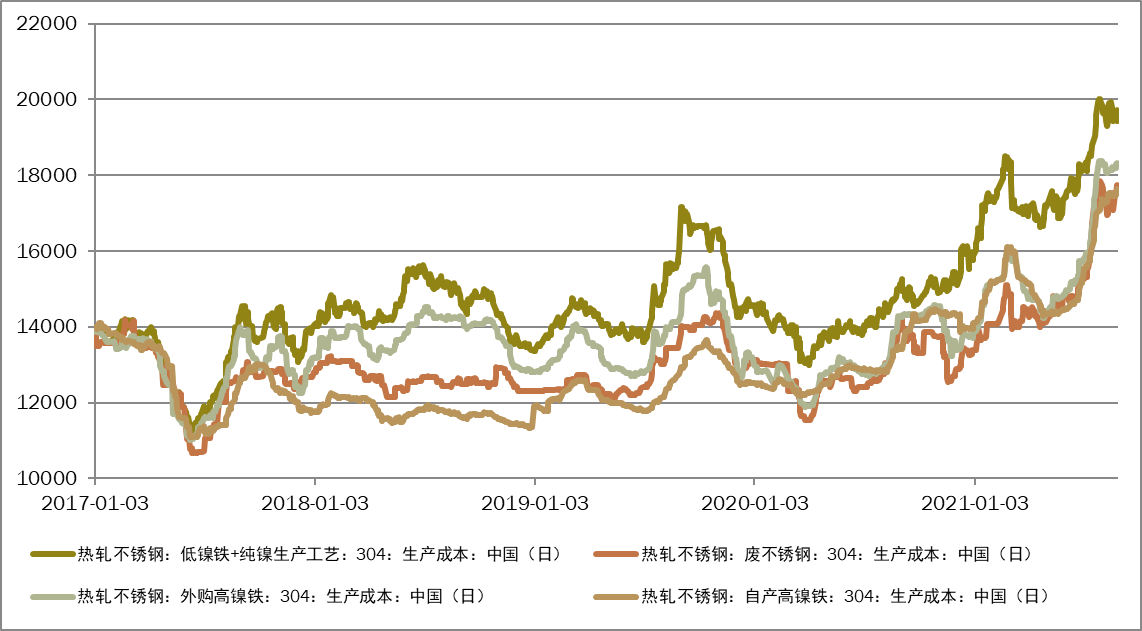

不锈钢粗钢成本线波动但偏强运行,因镍生铁价格坚挺而延续偏高位置,9月3日测算成本基本都在18200元上方,8月不锈钢生产面临被挤利润的情况,总体水平回落。而9月因减产预期,不锈钢价格显著回升,利润有望得到改善。

图1:不同配比方式下的不锈钢成本变化

三、减产预期持续发酵

9月2日晚间开始,不锈钢减产消息就在持续发酵。并引发了强劲的价格反弹。目前据Mysteel的统计,多地不锈钢钢厂受限产和限电影响,在今年9-12月的日子里进行不同规模的减产。不少钢厂为了配合国家减产,纷纷减200保300系。使得不锈钢200系方面,资源供应严重收缩。

而据其排产情况来看,9月份国内不锈钢粗钢总排产继续环比下降,广西、广东、福建及江苏地区均有钢厂因限电限产要求出现减产,山东地区受环保督察影响,产能无法大量释放。目前Mysteel给出的预期是300系减产至144万吨(8月实际产出147.63),而市场估计值,可能较此数据更低,因此盘面反映更为强烈。具体执行力度和变化有待进一步查证和核实,但短期来说从贸易端和市场情绪来说均偏向于交易更低的产量水准。

此外,Mysteel给出的9月冷轧排产数据是较8月增加的。300系冷轧排产量71.08万吨,预计环比增加7.27%,预计同比增加14.00%。这与粗钢的变化是相反情况,这可能意味着进口坯加工增长,以及在300系利润相对略好于其它钢系品种情况下可能会保供应的情况。因此后续还是要注意买消息卖事实的快速落差调整可能。

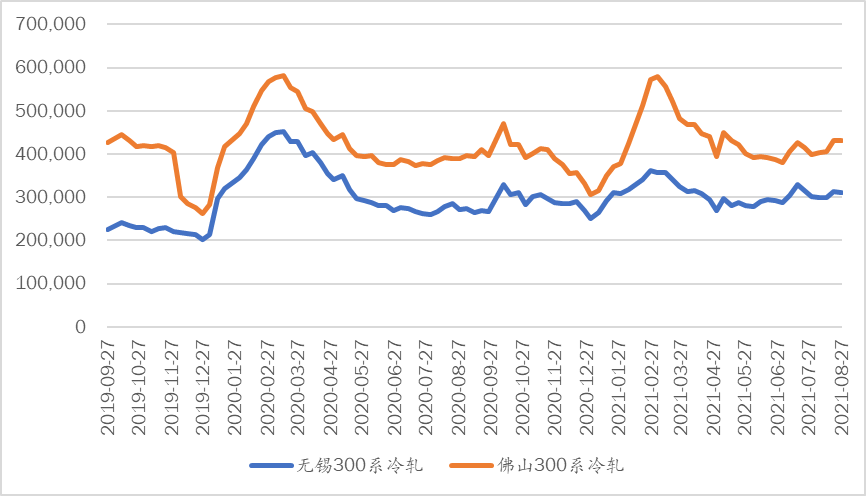

四、现货规格不全,库存压力不大

不锈钢产业链来说,不锈钢厂逐渐以预售方式为主要供货方式,每月到货按订单走,可能会造成需求和实际的不一致。当前来说规格不全问题经常出现,而现货库存压力不大,上周库存来看甚至出现了下降,其中300系无锡冷轧周环比下降3.34%,300系无锡热轧库存周环比下降1.57%;300系佛山冷轧周环比下降6.09%,300系佛山热轧库存周环比下降4.02%。不锈钢需求在淡季叠加买涨不卖跌效应整体8月现货成交不及7月,8月末随着价格下跌放缓,月初价格回升,成交略有转变。传统来看金九银十相对旺季效应是否引发需求持续回升有待观察。后续还是要密切关注基差变动。

图2:无锡佛山不锈钢库存总体压力并不大

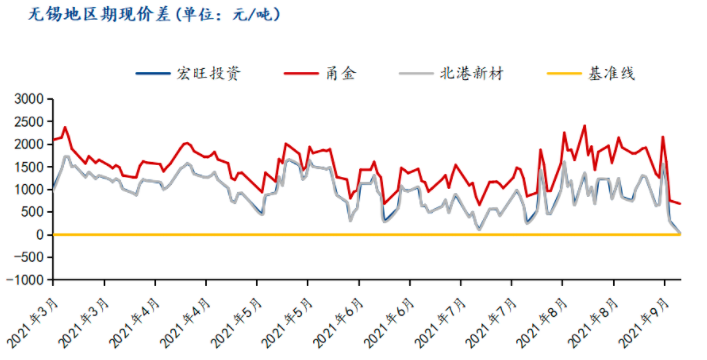

图3:基差快速变化收窄

五、需求变化预期

我国上半年外贸拉动需求增长对于不锈钢需求也是较好支持,不过内需增长呈现一定放缓态势,后续同比增速因基数变化原因可能会有进一步增速放缓效应,因此后期需求持续拉动有待进一步观察。下半年不锈钢需求的亮点可以关注基建拉动,地方交通运输类改造,地铁等基建建设对于不锈钢的工业类需求依然有亮点可寻。后续关注地方债发行后项目拉动,工业升级设备改造等也会令不锈钢有一定空间。不过家电、小家电等需求整体还是处于放缓。后续关注钢材系整体的需求变化影响。

六、未来影响因素及价格走势预测

关于未来的走势,对市场可能形成较大影响的有以下几个问题:

1、市场整体性的共振。宏观流动性预期变化带来的调整共同反映。8月26日的杰克森霍尔全球央行年会,市场预期美联储会释放出缩减购债规模更明确的信息。阶段市场可能会有一定的流动性收紧共振反映。本轮快速的流动性恐慌过后,市场才会再度回归基本面理性。注意美元指数,全球资本市场变化。

2、不锈钢受限电限产的影响短期波动非常大。后续关注进一步排产变化和市场预期差,尤其注意

3、市场担心不锈钢进出口关税的进一步变化。此外外需是否转弱也要观察。海外产能修复对国内会有竞争性。

目前不锈钢强势反弹,技术形态有好转,快速拉升之下,基差跟进有所不足,但情绪依然偏强,且仓单仍在继续下滑至13538吨,不锈钢厂在减产限制下很可能还是会优先保障现货订单供应。在此情况下,不锈钢谨慎偏多思路,但要注意是否有持续基差为负情况出现。

图4:不锈钢期货指数走势

重要事项:

本报告中的信息均源于公开资料,方正中期期货研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期期货研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号