制造业继续承压 服务业受疫情冲击明显

09.01 / 2021

09.01 / 2021

宏观金融组 李彦森

宏观金融组 李彦森

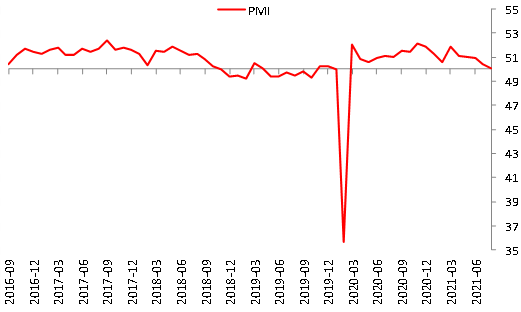

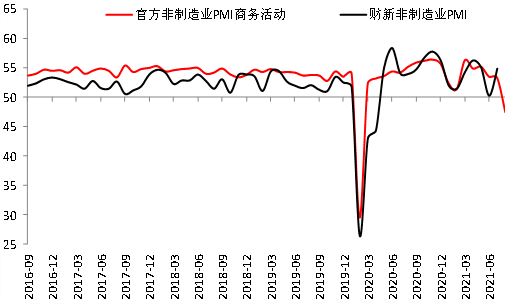

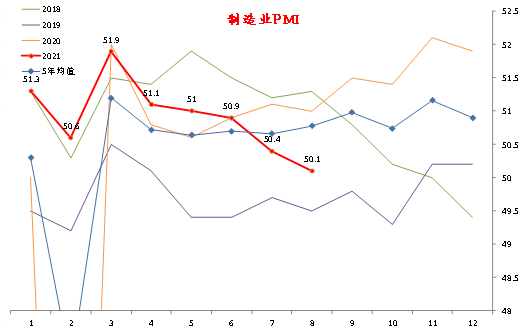

- 数据显示,8月中国官方制造业PMI报50.1,弱于预期的50.2,也低于前值50.4;非制造业PMI从前期值53.3大幅下降至47.5,同时明显弱于预期的52;综合PMI报48.8,较前值52.4也出现明显回落。

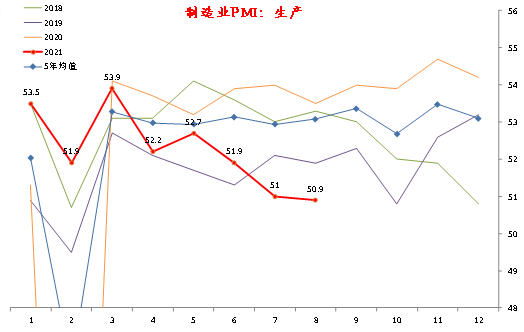

- 制造业PMI总指数的影响因素中,生产、新订单分别拖累总指数下行0.03和0.39。原材料库存、就业分项无变动。供应商配送则拉动总指数上升0.14。

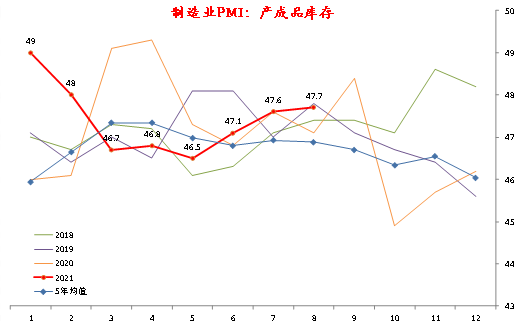

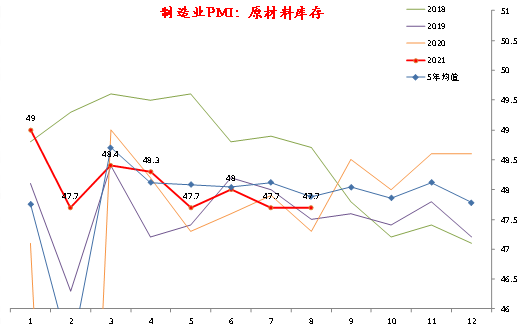

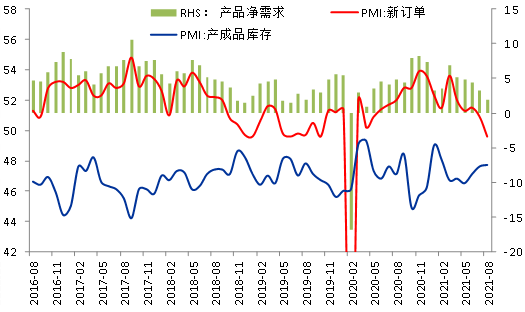

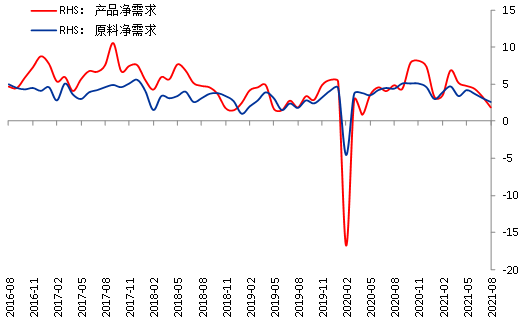

- 主要分项方面,新订单和生产分别继续下降0.1和1.3,最近十年分位数水平下降至6%和7%的极低位置,新订单疫情以来降至荣枯线以下,显示需求明显走弱。新出口订单也表现不佳,下降1.0显示外需也继续回落。库存方面,产成品库存和原材料库存分别上升0.1和保持不变。根据我们的计算,产成品净需求和原材料净需求分别下降至1.9和2.6,产品净需求回落更快,二者整体下行趋势不变。需求、生产回落,且产品库存较原材料库存上升更明显,均表明库存周期仍处于被动加库存阶段,反映经济依然面临压力。

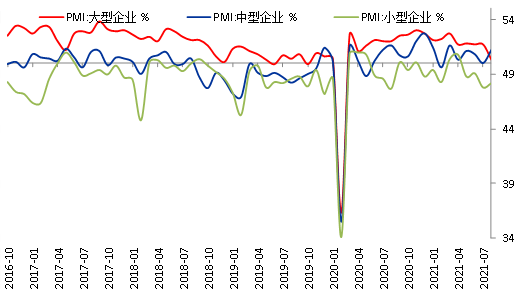

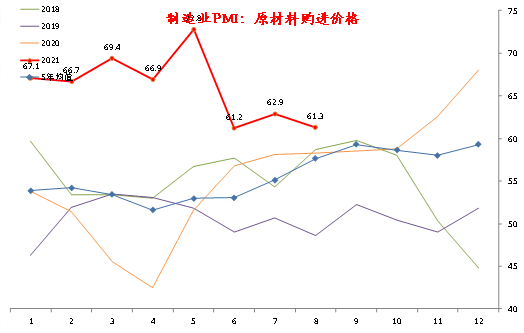

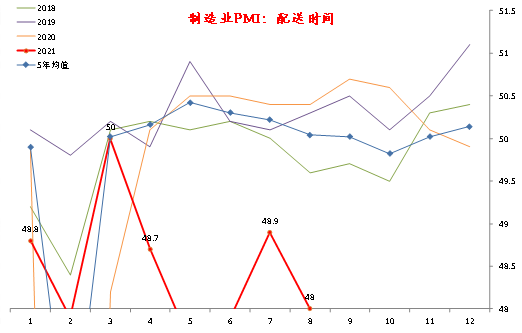

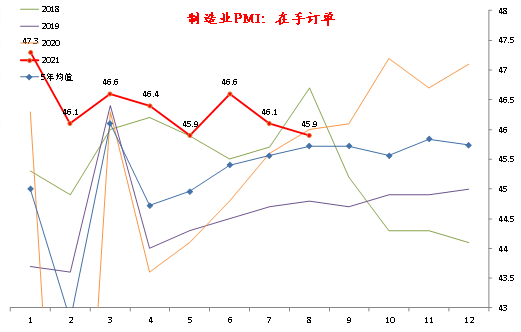

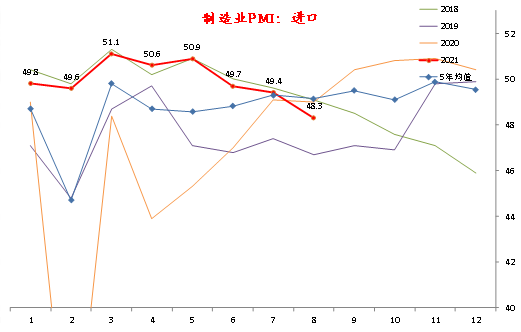

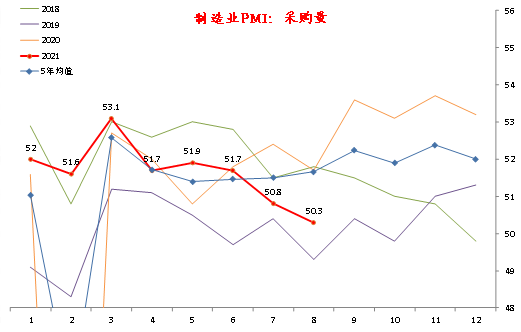

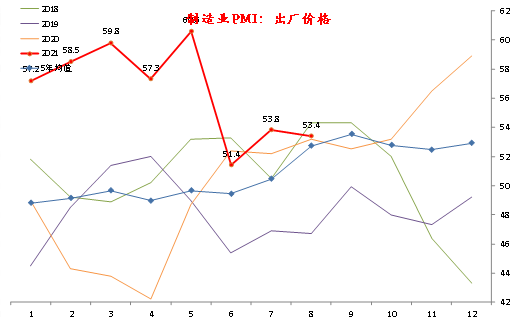

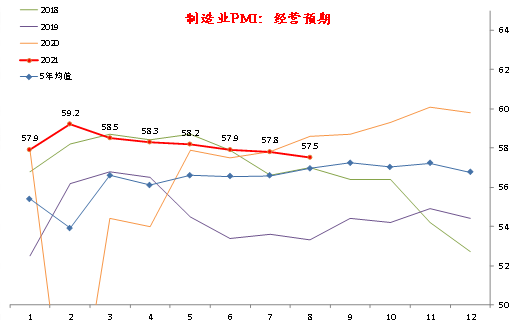

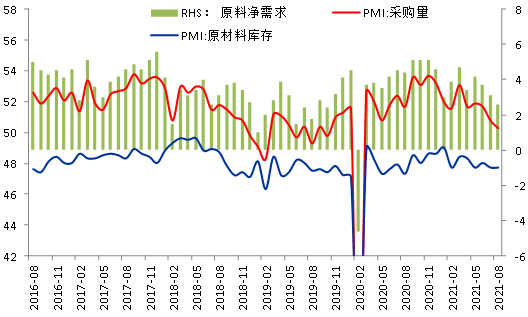

- 制造业PMI其他分项方面。进口和采购量连续三个月回落,与被动加库存逻辑一致。就业分项保持不变,就业压力暂未增长。在手订单和经营预期均下降,表明生产者情绪更偏悲观,减少订单和生产。供应商配送下降0.9,物流也受到影响。价格水平方面,原材料价格和出厂价格分别下降1.6和1.4,暗示8月PPI环比增速或再度回落。分企业规模看,大型企业PMI下降至50.3,中型和小型企业PMI分别上升至51.2和48.2。

- 非制造业PMI方面,商务活动指数大幅下降5.8至47.5,10年分位数水平进一步下降至2%的极低位置。主要分项全线回落,新订单、新出口订单、在手订单分别下降7.5、3.8、1.9。分行业看,主要是服务业PMI下降更明显,降幅达到7.3,建筑业PMI反而上行3.0。这表明疫情对服务业产生非常明显扰动,但房地产施工等连续走弱后暂时放慢下降步伐。

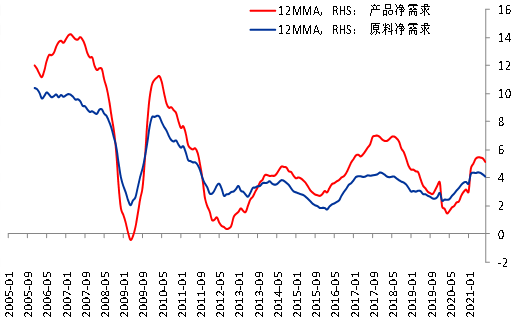

- 综合来看,8月制造业PMI表现弱于预期,维持下行趋势不变。根据分项计算得到的产品净需求比原材料净需求回落更快,并且也处于短周期下行趋势中。需求、生产回落的同时产品库存较原材料库存上升更明显,均表明库存周期仍在被动加库存阶段,反映出经济仍有压力。此外如果供需两弱拖累价格持续下降,并导致库存指标下行,则周期可能转向主动去库存,经济仍有继续回落风险,这一点后期需要重点关注。8月天气影响让位于疫情冲击,是导致服务业走弱的主要因素,预计该问题将随国内疫情好转而解除,9月服务业PMI将会修复。后期仍需重点关注房地产行业,开工和施工以及上游投资是否走弱。长周期需求仍在上升阶段,对当前经济的弱势不必过于悲观。此外,预计后期政策弹性将会更强,货币、财政政策仍可能有新的动作。

图 1 制造业PMI 图 2 非制造业PMI

数据来源:国家统计局、方正中期研究院 数据来源:国家统计局、方正中期研究院

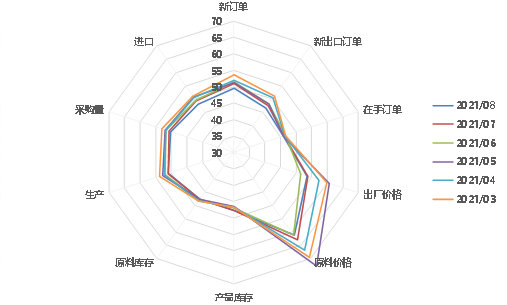

图 3 制造业PMI分项 图 4 大、中、小企业PMI变动

数据来源:国家统计局、方正中期研究院 数据来源:国家统计局、方正中期研究院

图 5 制造业PMI的主要分项表

数据来源:国家统计局、方正中期研究院

图 6 非制造业PMI的主要分项表

数据来源:国家统计局、方正中期研究院

图 7 制造业PMI季节性 图 8 制造业PMI生产分项季节性

数据来源:国家统计局、方正中期研究院 数据来源:国家统计局、方正中期研究院

图 9 制造业PMI新订单分项季节性 图 10 制造业PMI新出口订单分项季节性

数据来源:国家统计局、方正中期研究院 数据来源:国家统计局、方正中期研究院

图 11 制造业PMI产成品库存分项季节性 图 12 制造业PMI原材料价格分项季节性

数据来源:国家统计局、方正中期研究院 数据来源:国家统计局、方正中期研究院

图 13 制造业PMI原材料库存分项季节性 图 14 制造业PMI从业人员分项季节性

数据来源:国家统计局、方正中期研究院 数据来源:国家统计局、方正中期研究院

图 15 制造业PMI配送时间分项季节性 图 16 制造业PMI在手订单分项季节性

数据来源:国家统计局、方正中期研究院 数据来源:国家统计局、方正中期研究院

图 17 制造业PMI进口分项季节性 图 18 制造业PMI采购量分项季节性

数据来源:国家统计局、方正中期研究院 数据来源:国家统计局、方正中期研究院

图 19 制造业PMI出厂价格分项季节性 图 20 制造业PMI经营预期分项季节性

数据来源:国家统计局、方正中期研究院 数据来源:国家统计局、方正中期研究院

图 21 下游净需求 图 22 上游净需求

数据来源:国家统计局、方正中期研究院 数据来源:国家统计局、方正中期研究院

图 23 短周期上游和下游需求 图 24 长周期上游和下游需求

数据来源:国家统计局、方正中期研究院 数据来源:国家统计局、方正中期研究院

重要事项:

本报告中的信息均源于公开资料,方正中期期货研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期期货研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号