对比上一轮房地产周期看本轮螺纹钢需求走势

08.20 / 2021

08.20 / 2021

黑色建材组 汤冰华

黑色建材组 汤冰华

摘要:

从房地产新开工和粗钢需求的历史走势看,粗钢需求变动相比地产开工更为平缓,时间上滞后于新开工。从2009-2015年房地产开工周期看,新开工增速在2009年大幅回升,建筑投资滞后一年,后者增速见顶时间则较新开工晚一年。在2016年开始的此轮地产周期中,前期新开工与施工及建安投资增速分化时间较长,导致此轮施工和建筑投资韧性或强于上一轮,因此房地产此轮对粗钢需求的影响,下滑的幅度可能会比上一轮周期平缓。

对比上一轮房地产周期,当前螺纹需求或位于下行前期,处于2010-2011年阶段,还未进入2012-2015年的下跌阶段,价格高位逐步下移,震荡整理。当前产量较低,减产持续的情况下,9、10月之后,外部因素影响减弱,去库加快,若表观消费量同比降幅收窄至8%以内,10月之后去库情况依然较好,有望带动价格走强。目前螺纹盘面价格跌至电炉成本附近,重回贴水,减产情况下去向下考验高炉成本支撑的可能不大。

操作上,01合约跌破120日均线,短期弱势运行,前期在5200附近的支撑会转为近期阻力,在现货市场改善前,前期多单在反弹后减仓,同时依托压力位短空。做多建议在看到需求恢复后入场。

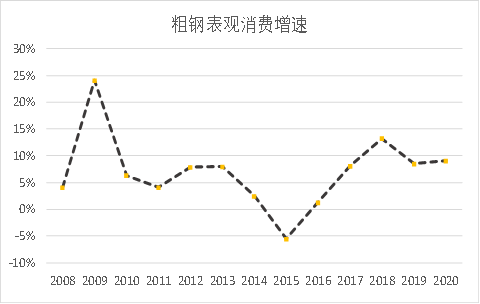

房地产和基建带动的建筑业用钢对钢材需求影响达到60%以上,房地产链条对钢材需求的影响能达到40%。2008年以来,从粗钢表观消费和商品房新开工面积来看,两者同比增速整体走势较为一致,而新开工环节耗钢量及增速较高。

2020年以来房地产新开工开始陷入负增长,2021年1-7月同比增速为-0.9%,未能转正,上一轮房地产新开工面积同比负增长的时段是2012-2015年(2013年阶段转正),在此期间,粗钢表观消费增速由接近10%逐步回落至2015年的-5%。在2016年新开工回升后,粗钢消费量重回正增长。

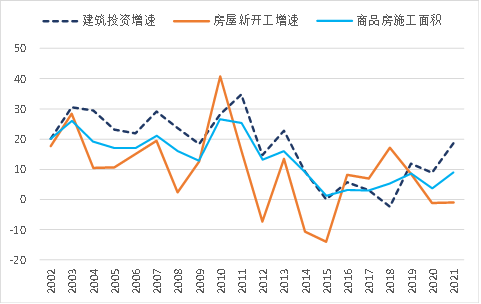

从房地产新开工和粗钢消费量的历史走势看,粗钢需求变动相比地产开工平缓,时间上滞后于新开工。从2009-2015年房地产开工周期看,新开工增速在2009年大幅回升,建筑投资滞后一年,后者增速见顶时间较新开工晚一年,同时2011-2015年,地产建筑投资增速一直高于新开工增速,房企在此期间也是处于主动去库阶段。2016-2018年,新开工增速一直高于建筑投资,一直到2019年两者开始分化,2021年前7个月增速差值扩大,在2016年开始的此轮地产周期中,前期新开工与施工及建安投资增速分化时间较长,导致此轮施工和建筑投资韧性或强于上一轮,因此房地产此轮对粗钢需求的影响,下滑的幅度可能会比上一轮周期平缓,因此目前的需求应该还是位于趋势下行的初期阶段。同时另一终端需求基建投资,因存在较多约束因素,因此或难以大幅走强,但政治局会议之后,地方债发行加快,且力争在年底及明年初形成实物工作量,在四季度及明年春节后,基建对钢材需求的拉动并不能完全忽视。

图1:粗钢年度表观消费量增速 图2:房地产新开工及施工增速

数量来源:Wind、方正中期研究院 数量来源:Wind、方正中期研究院

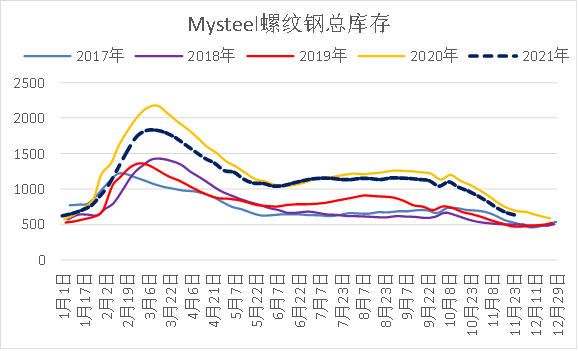

螺纹钢在交易了近三个季度的供应收缩后,随着粗钢产量大幅回落,交易逻辑再次转到需求上,即回到2020年之前的市场逻辑中,而2020年之前由于市场一直看弱房地产,使价格一直呈现back结构,因此在减产落地、逻辑再次回归后,back结构或再次延续。需求逐步下滑的趋势已经确定,但对于下行初期的下降幅度谨慎看待,特别是与上一轮周期相比,此次产量也出现下降,有望缓解需求下滑初期的供需矛盾。

图3:螺纹钢后期产、需均下降8%的情况下,库存11月底大概比2019年多120万吨

数据来源:Mysteel、方正中期研究院

整体而言,螺纹钢价格在出现了5月和7月两个政策顶之后,随着地产下行和需求走弱趋势确立,需求顶也随之出现。对比上一轮房地产周期,当前需求下行位于前期,考虑到产量较低,螺纹当前或正处于2010-2011年阶段,还未进入2012-2015年的趋势下跌阶段,价格高位逐步下移,震荡整理。9月甚至10月之后,外部因素影响减弱,去库加快,仍有望带动螺纹价格反弹。目前螺纹盘面价格跌至电炉成本附近,重回贴水,减产情况下去向下考验高炉成本支撑的概率较小,而交易逻辑转向需求后,后续上涨要在看到去库加快之后,由现货带动盘面。

操作上,01合约跌破120日均线,短期会弱势运行,前期在5100-5200附近的支撑会成为近期较大的阻力,做多建议在看到去库加快后入场,后续若表观消费量同比降幅收窄至8%以内,10月之后去库依然较快。在现货市场改善前,前期多单在反弹后减仓,同时依托压力位短空。

重要事项:

本报告中的信息均源于公开资料,方正中期期货研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期期货研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号