【宏观】进出口增速偏强 外需韧性仍在

07.14 / 2021

07.14 / 2021

摘要:本期贸易数据中,进出口均处于较强水平,且超过市场预期。事实上除中国外,6月韩国、越南等外向型经济体出口也维持高位,这表明全球经济复苏逻辑依然是影响外需的主要因素,这一支持持续存在之下,出口仍显示出较强韧性,尤其是对发达国家出口表现稳定。全球新一轮疫情的持续发展,导致医疗物资出口维持高位,也继续对出口产生拉动。但从主要大宗原材料进口量偏弱来看,国内上游行业加库存放慢需要注意,下游行业则在原料价格和供给受限等问题缓解后,补库存速度提升。展望未来,美国财政刺激接近结束,需要关注其影响的持续性。包括美国在内全球经济复苏,已经带动就业和薪酬增长,全球经济共振的良性循环下,海外消费需求持续性增强。并且疫情后海外产能刚性退出和订单转移,也令外需短期内不会消失。人民币升值步伐暂时转向,对出口压力也有所下降。预计出口韧性维持的时间强于此前预期。进口方面需继续关注国内库存周期变动,央行降准等政策表明决策层对广义流动性收紧有一定担忧,结合财政后置来看,下半年政策力度将上升,有利于平滑国内需求从而稳定进口。全球经济的持续复苏仍是支持出口改善的主要因素大,但贸易制度的改善慢于预期,对中美贸易谈判暂时不抱太大希望。

正文

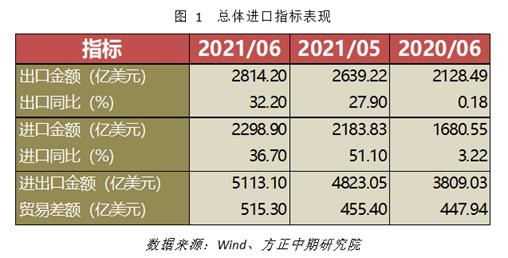

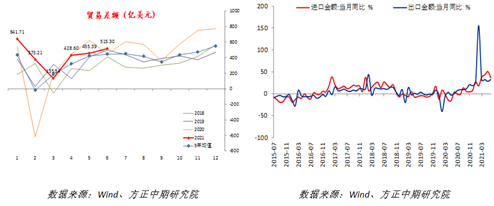

数据显示,中国6月出口金额2814.20亿美元,同比增长32.20%,强于预期的23%,也超过前值27.9%;进口金额为2298.90亿美元,同比增长36.70%,超过预期的29.5%,但较前值51.1%出现明显回落。出口强于进口继续推升6月贸易顺差至515.3亿美元,超过5月的455.4亿美元。

总体上看,美元计价出口金额6月继续上升,刷新历史同期纪录。前值偏低导致6月表现超过季节性水平,剔除基数作用出口同比增速下修至28.13%。进口金额边际变动超过季节性水平,并且基数从此前极低的水平明显回升,剔除基数作用进口同比增速上修至36.88%。本期进出口金额继续呈现上行态势,今年以来趋势与近5年均值差异较大,但和去年表现接近,表明疫情导致的全球经济变动逻辑对进出口影响仍大,外需依然维持韧性。

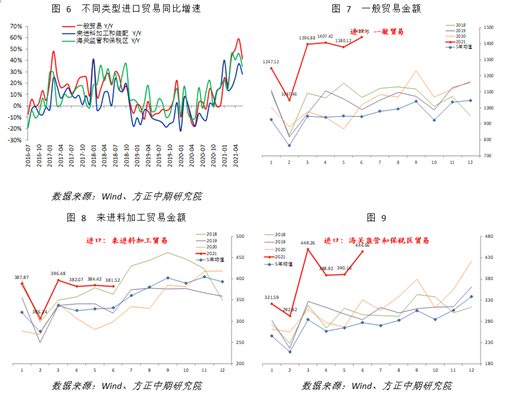

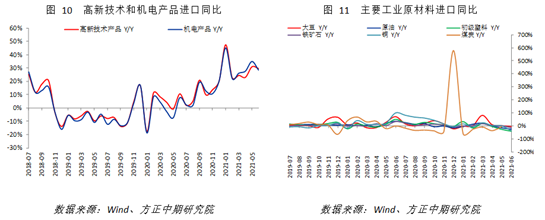

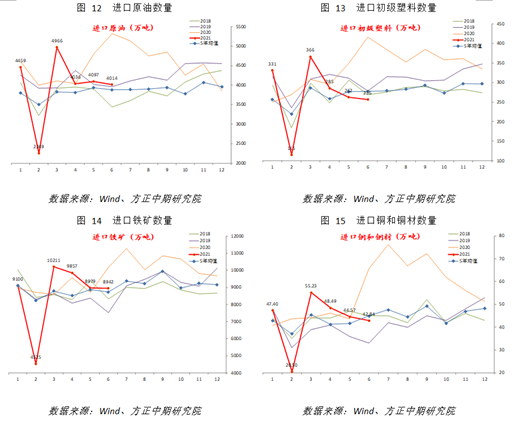

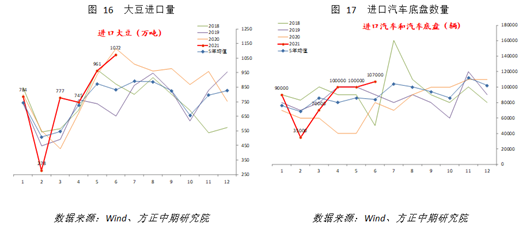

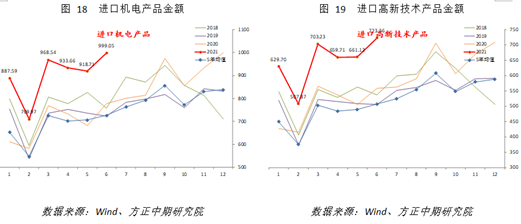

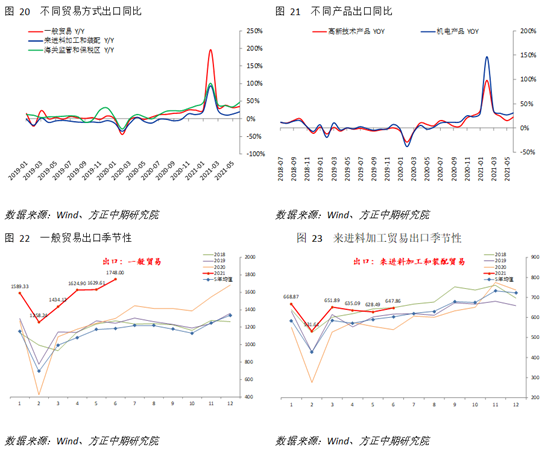

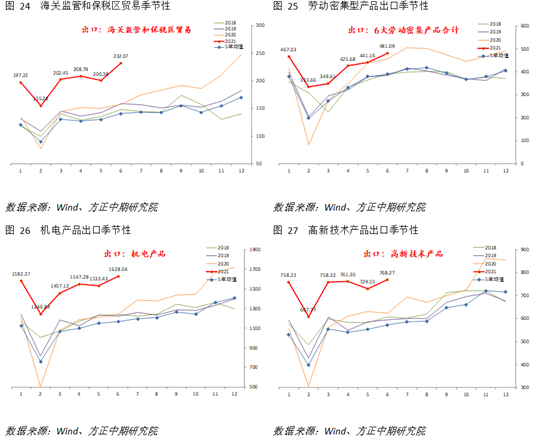

具体在进口方面。按贸易方式看,一般贸易、来进料加工贸易、海关监管和保税区贸易同比增速均回落,基数抬升的影响明显。边际上看,主要是一般贸易、海关监管和保税区贸易表现超季节性,来进料加工贸易略微弱于季节性。工业原材料进口量方面。大豆、原油、初级塑料、铁矿石、铜进口量同比增速均回落并且出现全面负增长,但主要是受到高基数影响。边际上看,大豆进口量超季节性,原油、初级塑料、铁矿石进口量均符合季节性,铜进口则弱于季节性。工业半成品和制成品方面,汽车和汽车底盘、高新技术和机电产品进口同比增速也受到基数回升影响而回落。汽车和汽车底盘进口环比小幅超过季节性,高新技术产品和机电产品则明显超过季节性水平。情况表明上游原材料补库存速度放慢,下游行业在前期芯片等问题缓解后,补库存速度提升。

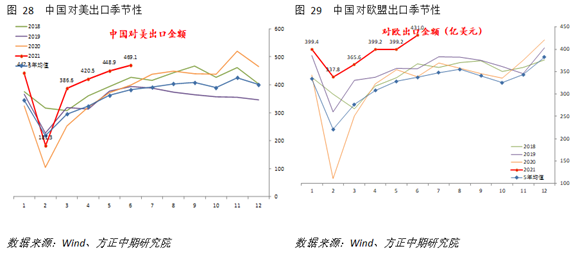

出口分项方面,一般贸易、来进料加工贸易以及海关监管和保税区贸易同比增速均有回升。边际上看,一般贸易、海关监管和保税区贸易同样强于季节性,来进料加工贸易则符合季节性表现。分产品看,6大劳动密集型产品、高新技术产品、机电产品出口增速均有所回升。边际上看,上述三个分项表现也略超季节性水平。高新技术产品基数略偏低,劳动密集型产品和机电产品基数基本正常。分国家来看,对主要发达国家出口同比增速加快,主要是对日本和欧盟出口加速明显。对新兴国家出口同比增速回落,对AXJ国家出口增速变动不大。边际上看,对美、日出口符合季节性,对欧出口从低位回升,对港和东盟出口超季节性水平。结合近期韩国、东南亚等国家和地区出口增速依然较快的情况来看,全球经济复苏的带动依然明显。

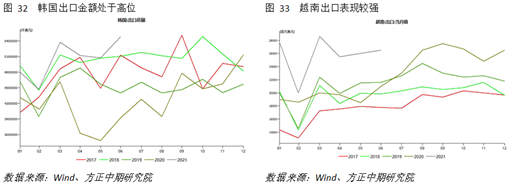

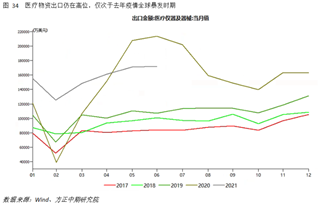

综合来看,本期贸易数据中,进出口均处于较强水平,且超过市场预期。事实上除中国外,6月韩国、越南等外向型经济体出口也维持高位,这表明全球经济复苏逻辑依然是影响外需的主要因素,这一支持持续存在之下,出口仍显示出较强韧性,尤其是对发达国家出口表现稳定。全球新一轮疫情的持续发展,导致医疗物资出口维持高位,也继续对出口产生拉动。但从主要大宗原材料进口量偏弱来看,国内上游行业加库存放慢需要注意,下游行业则在原料价格和供给受限等问题缓解后,补库存速度提升。展望未来,美国财政刺激接近结束,需要关注其影响的持续性。包括美国在内全球经济复苏,已经带动就业和薪酬增长,全球经济共振的良性循环下,海外消费需求持续性增强。并且疫情后海外产能刚性退出和订单转移,也令外需短期内不会消失。人民币升值步伐暂时转向,对出口压力也有所下降。预计出口韧性维持的时间强于此前预期。进口方面需继续关注国内库存周期变动,央行降准等政策表明决策层对广义流动性收紧有一定担忧,结合财政后置来看,下半年政策力度将上升,有利于平滑国内需求从而稳定进口。全球经济的持续复苏仍是支持出口改善的主要因素大,但贸易制度的改善慢于预期,对中美贸易谈判暂时不抱太大希望。

免责声明:本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号