是“飞流直上三千”还是“烟花易冷”?

05.11 / 2021

05.11 / 2021

方正中期研究院 魏朝明

方正中期研究院 魏朝明

周末黑色建材领域情绪暴走,华北现货价格涨2-3元/重箱。周一玻璃期货盘面持续拉升,午后封于涨停。

现货方面,周一国内浮法玻璃市场交投良好,价格继续上调,部分涨幅明显。其中华北价格相对较低的德金5mm大板报价29.2元/重箱,合2336元/吨。

从行业自身供需态势看,上游供应增量有限而下游维持刚需补库,玻璃现货市场的高景气度有一定的延续性。短期来看,五一长假期间厂家出货受道路物流困难及下游部分厂家放假需求放缓两方面影响,出现阶段性去化放缓。中期来看,梅雨季节导致华东需求下滑等矛盾在高价区间或得以凸显,宜保持警惕。长期来看,超白玻璃在光伏领域受到挤压,将回归建筑领域,形成新的供给。前期涨势已充分反映下游需求预期,建议投资者谨慎参与,避免追高。

我们认为,尽管当下玻璃产业链维持紧平衡,但期现价格互为彼此上涨依据的行情不可持续。短暂过热后,升水幅度较大的期货盘面面临回调压力。

一、近期玻璃走势及内在逻辑

五一前后,市场接受了玻璃现货市场的供需偏紧形势,下游补库节奏有所加快,玻璃期货主力合约受空头回补及做多资金共同推动,迭创新高。进入五月后玻璃行情的加速除受自身基本面影响外,黑色建材的整体乐观氛围也助推玻璃盘面持续突破天际。

从4月1日至5月10收盘,二季度尚未过半,短短24个交易日主力09合约已累计上涨609元/吨或29.36%。

现货方面,4月中下旬开始行情持续向好并趋向于白热化。周一国内浮法玻璃市场交投良好,价格在周末大涨的基础上继续上调,部分厂家涨幅明显。其中华北价格相对较低的德金5mm大板报价29.2元/重箱,合2336元/吨。

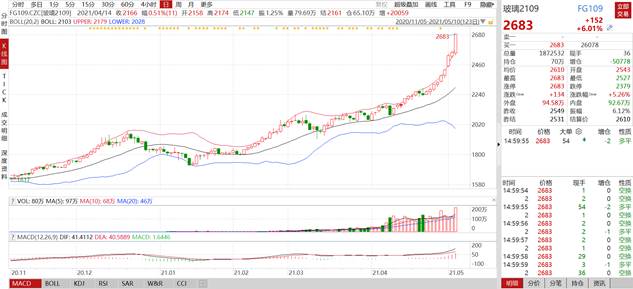

图:玻璃期货主力合约走势

资料来源:Wind、方正中期研究院

二、玻璃产业链供需两旺

今年以来深加工企业订单多,开工足,市场产销态势好于往年同期。

一方面,前期高开工高销售带动房地产竣工高峰延续,当前房地产销售数据持续向好,建筑企业的需求预期依然强劲。另一方面,建筑领域节能降耗要求在不断提高,单位面积建筑玻璃需求逐步提升。此外,季节性因素也发生了变化。春节前为了应对原片高价格,下游加工企业集中放假,部分订单延后至春节后,需求被削峰填谷,淡旺季特征消退。

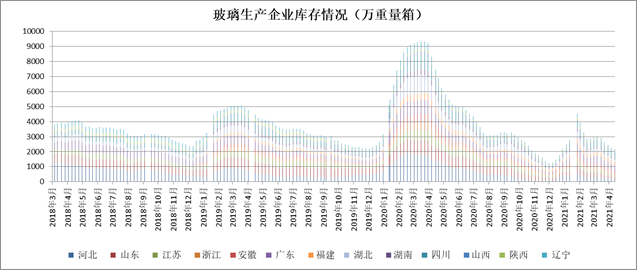

图:样本企业库存情况

资料来源:卓创资讯、方正中期研究院

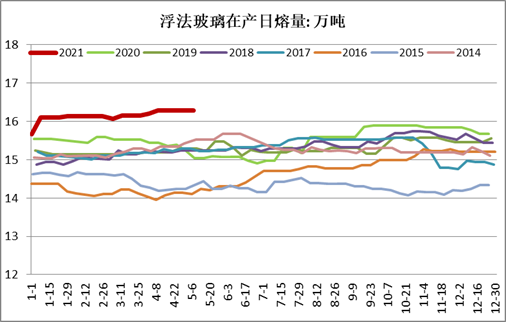

供应端来看,玻璃企业高利润支撑供应量在往年的检修季保持平稳,同时产业链高利润带动浮法玻璃产能置换成本高企,尽管供应量保持稳中增加态势,但供应增幅8%小于房地产竣工需求增幅。

图:玻璃当前供应量居于高位

资料来源:wind、方正中期研究院

统计局公布1—3月份,房地产开发企业房屋施工面积798394万平方米,同比增长11.2%。其中,住宅施工面积563125万平方米,增长11.6%。房屋新开工面积36163万平方米,增长28.2%。其中,住宅新开工面积27057万平方米,增长30.1%。房屋竣工面积19122万平方米,增长22.9%。其中,住宅竣工面积13888万平方米,增长27.1%。竣工端数据持续向好提振了市场信心。

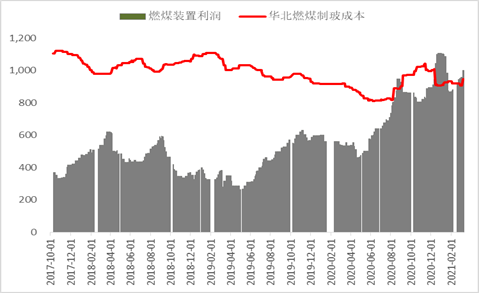

同时,中期来看,浮法玻璃供需状况从供不应求转向供需平衡,价格将从趋势上涨转为区间震荡。长期角度来看,浮法玻璃并不悲观。一是浮法玻璃产业有着刚性的产能置换政策,供给上方受限;二是玻璃产业区域布局日趋合理,企业通过竞争与合作良性互动,对价格的掌控能力增强;三是浮法玻璃产业作为建材行业的重要一支,纳入碳排放权交易的路径已经清晰,玻璃生产成本将有明显攀升。

图:玻璃生产成本趋势向上

资料来源:wind、方正中期研究院

三、价格高位运行或引发梅雨季节需求超预期下滑

每年6、7月份都会出现持续天阴有雨的气候现象,由于正是江南梅子的成熟期,故称其为“梅雨”,此时段便被称作梅雨季节。长江中下游梅雨季节造成玻璃储存难度增加,严重会出现发霉问题。玻璃价格高位运行叠加梅雨季节将至,相对于从厂家拿高价原片,贸易商和加工企业将优先消化自身库存以应对风险。高位运行的玻璃原片将面临下游采购需求的阶段性回落。

四、建筑玻璃供给仍将持续增加

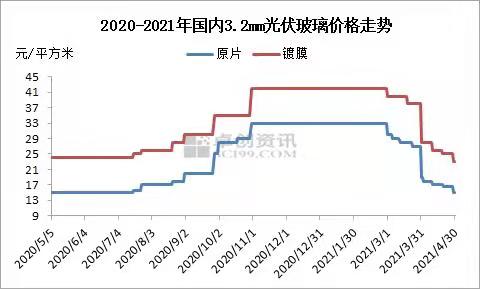

2020年下半年,光伏玻璃价格持续大幅拉升,部分超白浮法玻璃被用作光伏电池背板甚至面板,导致浮法玻璃供需状况持续偏紧。2021年年初以来,光伏玻璃在产能限制放开的背景下,价格一路下挫,重新回到2020年上半年的低迷区间。光伏玻璃价格的深度下挫对超白浮法玻璃形成挤出效应,这部分供应将转向建筑玻璃,从而缓解当前的市场紧张状况。部分企业如中国玻璃把汽车玻璃产线转向生产超白浮法玻璃,也将增加建筑玻璃供给。

图:光伏玻璃价格走势

资料来源:卓创资讯、方正中期研究院

五、策略建议及风险控制

策略方向:玻璃继续追高风险渐增,建议短线头寸顺势参与,逢高逐步止盈;待行情转向后积极把握做空机会。

需要关注的风险点:大宗商品情绪持续过热等。

图:行情走势研判

资料来源:wind、方正中期研究院

重要事项:

本报告中的信息均源于公开资料,方正中期期货研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期期货研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号