经济继续改善 关注供需边际变化——11月实体经济数据解读

12.16 / 2020

12.16 / 2020

观点:

- 10月产出数据略超预期,工业总体和行业分项数据均有增长,制造业主动加库存周期不变,中游设备制造向原材料和上游传导。基建表现依然稳定,地产韧性强于预期,新一轮疫情影响下外需受到提振,均对需求有提振作用,刺激产出继续加速。经济向好方向不变,产出修复叠加价格回升,企业部门利润仍有回升空间,有助于经济维持良性循环。但分行业情况表明,产出继续加速上行阻力上升,增速斜率也在下降。

- 投资增速保持稳健增长,投资需求继续改善。分项差异较大,房地产投资以及主要指标和资金来源暂有韧性,仍需警惕政策收紧对地产投资的压力。基建投资基本稳定,然而趋势确实低于此前预期。明年初经济继续复苏预期下,基建政策力度难以增强,排除基数因素基建大幅增长概率下降。我们认为,周期影响下制造业投资仍有表现空间,结合基建稳定、房地产有韧性情况看,投资需求仍能够稳中向上。这也对有色和部分偏向制造业的黑色产业链行业有积极影响,主要风险仍在于地产端。

- 消费持续改善,尤其是服务消费修复的趋势不变。改善型消费增长明显,或得益于四季度商品促销以及收入改善,符合收入-消费-收入良性循环的逻辑。叠加年末消费刺激等,预计消费尤其服务消费仍能够回升,消费需求复苏方向不变。从长期来看,人口增速放慢、居民部门高杠杆等制约下,消费增速在回升至疫情前水平后,能否长期持续上行仍不确定,消费升级和转型的进程仍是决定未来消费增长的主要因素。

- 综合来看,11月经济数据略超预期。产出仍位于主动加库存的周期之中,预计该周期能够延续至明年。消费需求中收入-消费-收入良性循环开启,消费需求尤其服务消费持续改善的确定性较高。投资需求中基建投资已经转向稳定,继续加速增长的可能性下降。房地产投资暂时有一定韧性。制造业投资仍将继续拉动总投资,结合外需超预期来看,我们认为四季度GDP将进一步修复,全年GDP增速为2%至2.5%左右。房地产投资仍是主要风险,同时需要关注供需边际变化。

1 主动加库存延续 产出增速加快

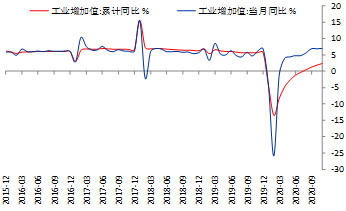

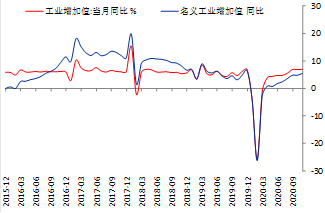

数据显示,中国1-11月规模以上工业增加值累计同比增速为2.3%符合预期,较前值1.8%继续改善;11月规模以上同业增加值同比增速为7%符合预期,也超过前值的6.9%。环比来看,季调后的11月规模以上工业增加值同比增长1.03%,比较前值有所加速。我们通过计算得到的数据显示,11月名义工业增加值同比增速5.5%,较前值4.8%再度加快。

|

图 1 中国工业增加值同比增速 |

图 2 中国工业增加值同比增速 |

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

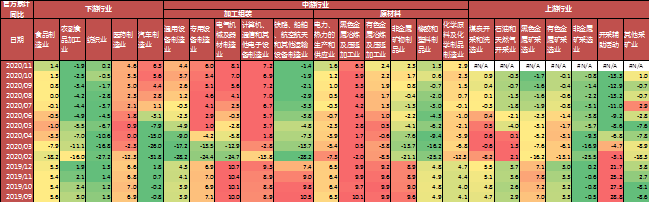

分行业来看累计同比增速,中游和下游行业全面改善。中游原材料行业中,黑色和有责金属冶炼仍为增速最快行业。化工、橡胶和塑料行业产值同比也有所加速。中游加工组装行业中,通用设备、专用设备、电气设备、电子设备制造业均加速,交运设备制造业负增长继续收窄。下游行业中,汽车制造业仍在加速。纺织业增速开始转正。医药制造和食品制造业继续加速。农副食品加工跌幅收窄。但从当月同比增速看,增速回落的行业开始增加,这一点需要警惕。

|

图 3 主要行业工业增加值累计同比 |

|

|

|

数据来源:Wind、方正中期研究院 |

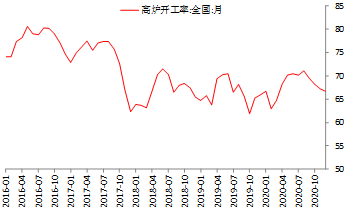

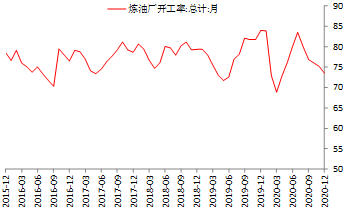

从中上游开工率方面看,11月高炉开工率继续回落,螺纹钢开工率稍有上升,但线材开工率下降。炼油厂开工率也有所回落。从边际上看,高炉开工率基本符合季节性,螺纹钢和线材超季节性,三者均低于5年均值。炼油厂开工率则弱于季节性水平。目前数据显示,12月黑色产业链开工依然较高。

主要大宗工业品方面,除发电量增速加快之外,乙烯、十种有色金属、粗钢、水泥、汽车产量同比增速均有下降。边际上看,出水泥产量明显超季节性之外,其他品种产量基本符合季节性。其中十种有色金属产量持续刷新记录。

工业设备和制成品方面,金属切割机床、工业机器人、集成电路、电脑产量同比增速均有回落,手机产量下降幅度收窄。边际上看,集成电路和电脑产量弱于季节性水平,金属切削机床、工业机器人、手机产量符合季节性,但仍明显低于5年均值水平。

目前数据表明,制造业主动加库存的周期依然不变,尤其是中游设备制造业,并且逐步对的原材料的有色和部分黑色产生拉动。

|

图 4 高炉开工率 |

图 5 炼油厂开工率 |

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

|

图 6 主要工业行业开工率 |

|

|

|

|

|

数据来源:Wind、方正中期研究院 |

|

总体上看,10月产出数据略超预期,工业总体和行业分项数据均有增长,制造业主动加库存周期维持不变,中游设备制造向原材料和上游传导迹象增加。基建表现依然稳定,地产韧性强于预期,新一轮疫情影响下外需受到提振,均对产出端有提振作用。总体上看,经济向好方向不变,产出修复叠加价格回升,企业部门利润将继续好转,有助于经济维持良性循环。但分行业情况表明,产出继续加速上行阻力上升,增速斜率也在下降。另外需要注意的是,明年一季度数据受到同期低基数扰动,可能出现跳升。

2 制造业投资明显增强 房地产风险仍需警惕

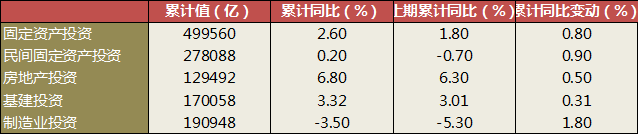

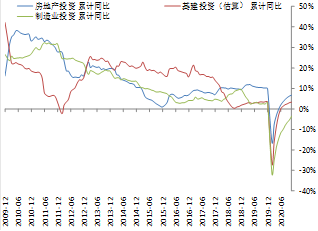

在投资需求方面,1-11月城镇固定资产投资累计同比增速为2.6%,持平预期并且强于前值1.8%。根据我们的计算,1-11月房地产、基建、制造业投资累计同比增速分别为6.8%、3.32%、-3.5%,均比前置改善。从11月当月同比来看,房地产、基建、制造业投资增速分别为10.93%、5.87%、12.46%。

|

图 7 主要投资分项表现 |

|

|

|

数据来源:Wind、方正中期研究院 |

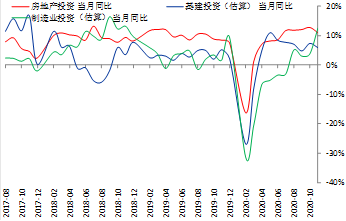

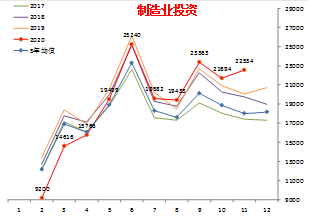

从当月角度看,三大投资分项中主要是制造业投资加速明显,但是基建投资和房地产投资均有所回落。从边际上看,房地产投资出现弱于季节性表现的问题,基建投资稍强于季节性,制造业投资则明显强于季节性。该表现与产出端以及前期公布的金融数据逻辑能够相互印证。企业扩大投资的意愿强烈,获得的流动性支持依然存在,实际增长也非常明显。另外和去年情况一样,四季度总体投资增量开始回落,可能与口径或基数调整有关。

|

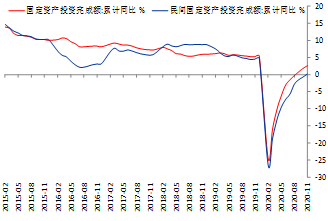

图 8 固定资产和民间固定资产投资增速 |

图 9 主要的三个投资分项 |

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

|

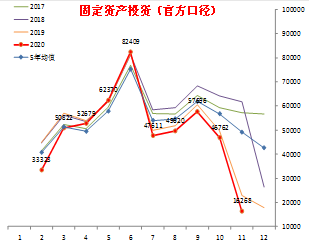

图 10 固定资产投资季节性 |

图 11 固定资产投资季节性(官方口径) |

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

|

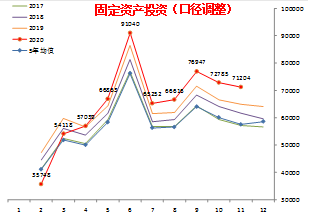

图 12 固定资产投资季节性(可比口径) |

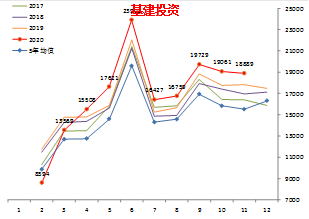

图 13 基建投资季节性 |

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

|

图 14 房地产投资季节性 |

图 15 制造业投资季节性 |

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

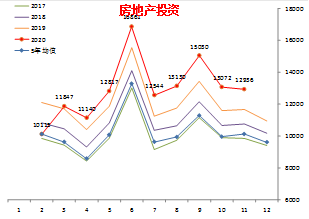

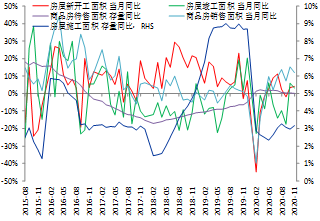

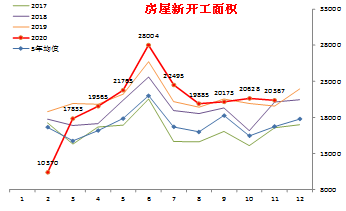

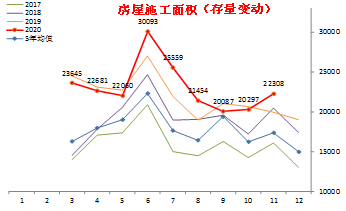

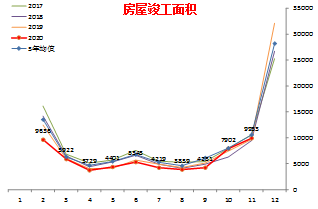

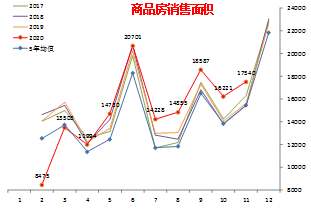

具体在房地产方面,上游指标尤其是新开工和施工同比增速加快。竣工、待售和销售面积同比增速则有所下降。边际上看,排除前值较高的因素下新开工面积基本符合季节性,施工面积略超季节性,增速加快主要是基数较低导致。竣工、待售和销售面积变动基本符合季节性。虽然指标表现中性或偏强,在前期政策收紧的影响下,房地产行业仍面临压力,仍在加紧施工和资金周转,预计该矛盾持续存在。

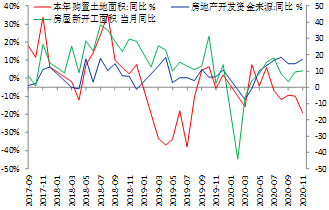

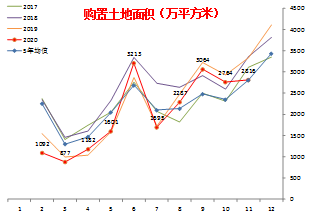

从先行指标上看,11月土地购置面积明显弱于季节性。开发资金来源总体符合季节性,其中国内贷款明显弱于季节性,并且倒逼放弃增加自筹资金超季节性。定金及预收款、个人按揭贷款符合季节性,也暗示下游销售暂时保持稳定。上述数据仍可与央行公布的金融数据交叉印证,房地产企业流动性仍受到负面影响。房地产投资承压迹象仍明显,房地产投资风险仍需要警惕。

|

图 16 房地产行业五大指标 |

图 17 房地产投资上游领先指标 |

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

|

图 18 新屋开工季节性 |

图 19 房屋施工季节性 |

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

|

图 20 房屋竣工季节性 |

图 21 房屋销售季节性 |

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

|

图 22 土地购置季节性 |

|

|

|

|

|

数据来源:Wind、方正中期研究院 |

|

总体上看,投资增速保持稳健增长,投资需求继续改善,但其分项结构发生一定变动。房地产投资弱于季节性,在政策影响下,未来对总投资的压力仍需要警惕。基建投资基本保持稳定,但确实低于此前的预期。明年初经济进一步复苏情况下,政策力度可能不及今年,排除基数因素基建大幅增长的可能性下降。我们预计,制造业投资未来仍有表现空间,对总投资带动作用将继续增强,结合基建稳定、房地产有韧性情况看,投资需求仍能够稳中向上。这也对有色和部分偏向制造业的黑色产业链行业有积极影响。

3 消费继续改善 修复趋势不变

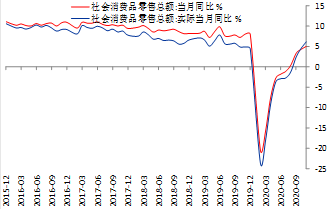

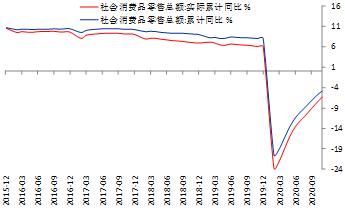

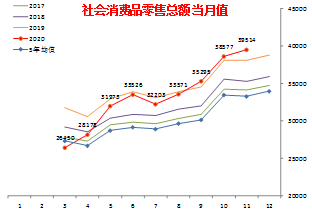

消费方面,1-11月社会消费品零售总额累计同比-4.8%,稍强于预期的-4.9%,明显强于前值-5.9%;扣除价格因素的1-11月社会消费品零售总额累计同比增速为-6.3%,强于前值-7.65%。从11月当月情况看,名义社会消费和实际社会消费同比增速分别为5%和6.17%,较前值4.3%和4.61%均有所改善。季调环比角度看,名义社消同比增长1.31%,比前终止0.72%明显加速。

|

图 23 社消总额同比增速 |

图 24 社消总额累计同比增速 |

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

|

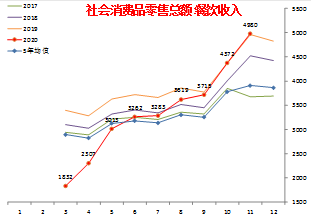

图 25 限额以上企业销售分项 |

|

|

|

|

|

数据来源:Wind、方正中期研究院 |

|

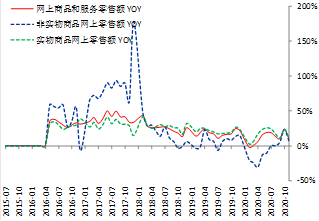

社消总额表现明显超过季节性。其中商品零售和餐饮消费均超季节性水平,尤其是后者表现极强,与近几年情况一致。餐饮消费同比增速回落主要是高基数导致。这一变动仍符合我们对消费持续复苏,尤其是服务消费加速修复的基本判断。但网上消费由于去年同期基数较高,同比增速回落,且线上非实物消费出现弱于季节性的情况。

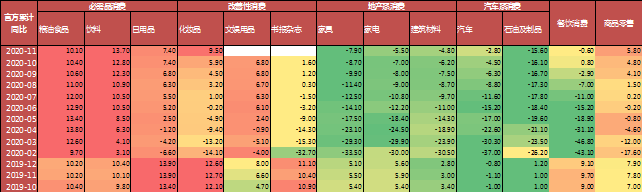

限额以上商品分项整体强于季节性。边际上看,汽车消费继续保持平稳且符合季节性。服装纺织强于季节性或由于冬季偏冷影响。日用品、文化办公均超过季节性表现,尤其是后者表现极好。通讯器材和家用电器超季节性,化妆品和金银珠宝消费也超过季节性,改善型消费的增长一方面得益于四季度商品促销,另外也有收入改善等影响。

|

图 26 社会零售消费总额季节性 |

图 27 商品零售季节性 |

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

|

图 28 商品和餐饮消费同比增速 |

图 29 网上消费增速也明显受挫 |

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

总体上看,消费持续改善,尤其是服务消费不断修复的趋势不变。改善型消费增长明显,或得益于四季度商品促销以及收入改善,这符合收入-消费-收入良性循环的逻辑。同时还可关注年末消费刺激政策,预计未来消费尤其服务消费仍能够回升,消费需求复苏的方向保持不变。由于低基数影响,预计明年一季度开始消费增速将明显上升。从长期来看,人口增速放慢、居民部门高杠杆等制约下,消费增速在回升至疫情前水平后,能否长期持续上行仍不确定,消费升级和转型的进程仍是决定未来消费增长的主要因素。

重要事项:

本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经方正中期研究院许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归方正中期所有。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号