全球宏观经济与大宗商品市场周报

09.28 / 2020

09.28 / 2020

第一部分 国内经济解读

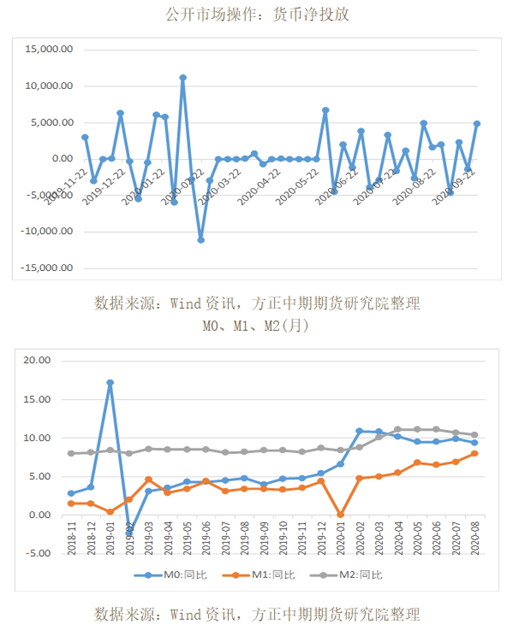

国内方面,国务院总理李克强要求保持金融支持实体经济力度。央行、工信部等发布政策措施,规范发展供应链金融,支持供应链产业链稳定循环和优化升级,发挥核心企业作用并严防虚假融资交易。部分房地产企业出现流动性危机,这对房地产行业以及未来的投资需求可能有负面影响。预计房地产行业整体情况依然不乐观,信用风险将逐步暴露。国内防疫措施继续放松,自9月28日起放宽对部分外籍人士入境限制,将允许持有效中国工作类、私人事务类和团聚类居留许可的外国人入境。货币政策方面,LPR维持不变。央行本周净投放5600亿元,加大投放量仍是以对冲政府债券发行为主。总体上看,本周国内消息面变动相对有限,国内风险资产调整主要受外盘影响。

风险事件方面,疫情继续扩散,美国死亡人数超20万。英国宣布6个月的新防疫措施。法国单日新增病例超过1万,但仍未考虑全国性措施。目前来看,欧洲二次疫情对经济产生负面影响的风险上升。字节跳动提请美国法院发出禁制令,阻止特朗普政府要求美国应用商店下架TikTok的命令。美国司法部长巴尔和其他国家安全官员仍对甲骨文和TikTok的交易方案心存疑虑。

第二部分 海外经济解读

新一轮财政刺激谈判陷入僵局之际,联储官员集体呼吁财政刺激措施:新一轮财政刺激措施长时间陷入停滞,疫情依然严重,经济复苏放缓,包括美联储主席、副主席在内的五位联储官员警告经济复苏风险,齐声呼吁推出财政刺激措施。鲍威尔强调,需要更多的财政支持,财政政策的力量比任何支持都大。美联储副主席克拉里达表示,在通胀达到2%之前,政策制定者“甚至都不会开始考虑”升息;美联储罗森格伦表示,经济增长疲软可能会延长美联储达到2%通胀目标的时间,这就要求利率维持在低水平的时间比预期更长;克利夫兰联储主席梅斯特表示,未来几年货币政策将需要保持宽松,需要更多财政刺激来支持经济。美国堪萨斯城联储主席乔治表示,美国远远没有实现经济复苏,反对放宽大型银行的资本标准,如果家庭和商业负担加重,将伤害到银行业。

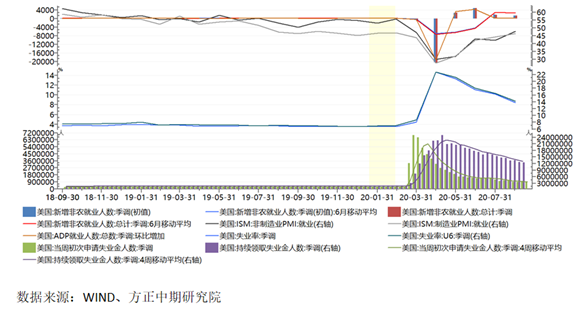

美国就业市场依然疲弱,新刺激方案谈判将会继续:美国至9月19日当周首次申领失业救济人数录得增加87万人,高于市场预期和前值;截至9月12日当周续请失业金人数为1258万人,高于预期,略低于前值。美国上周初请失业金人数意外增加,支持了有关新冠疫情后的经济复苏正在失去动力、政府资金不断减少的观点,疫情再度小幅恶化亦影响失业人数。自政府上一轮财政刺激措施在7月底到期后,政府用于帮助企业的资金已经枯竭,如果政府不提供新一轮救援计划,成千上万的航空公司工作人员下个月将面临裁员或休假,申请失业金人数将会进一步增加。美国就业市场的疲弱态势依然存在,经济复苏逐步放缓,需要重点关注刺激方案的进展。美国财长姆努钦据悉计划与国会重启刺激措施谈判,众议院民主党已开始起草一份规模2.4万亿美元的方案,该金额仍远高于参议院共和党人愿意接受的水平。该方案通过可能性依然较小,但是给市场注入信心,重点关注其进展。

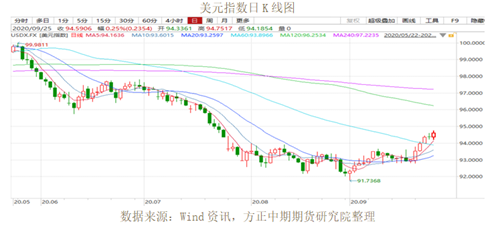

美众议院通过临时支出法案,美元持续反弹:在新一轮大规模财政刺激措施长时间陷入停滞后,美国众议院以压倒多数投票通过了临时支出法案,将提交给共和党控制的参议院。该法案将为政府提供资金直至12月,并避免在9月30日的最后期限前关门;这项提案亦包括用于向在校学生和家庭提供营养援助的80亿美元援助资金。因美众议院终于通过了临时支出法案,令投资者的担忧情绪大大减轻,这与欧洲疫情加速爆发,可能面临全面二度封锁的前景正构成鲜明反差。临时支出法案的进展,降低了美国政治的不确定性,有利于经济的复苏,持续反弹的美元指数继续走强,一度创下近两个月新高94.19。值得注意的是,美国政府还在考虑新一轮刺激,未来若能通过有望进一步支撑经济复苏,提振美元指数进一步上行。美元指数的本轮上涨是美元指数持续下跌后的反弹,是当前宏观经济风险释放的表现,短期内,避险情绪高涨,欧洲二次疫情再度冲击经济,欧元和英镑的弱势,将会继续支撑美元小幅走强,95将是强阻力位。

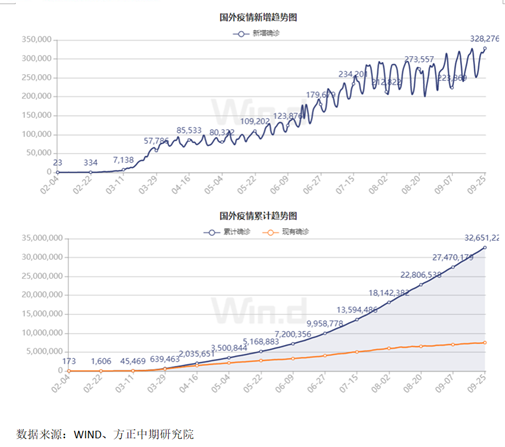

全球疫情再度恶化,欧洲二次疫情全面爆发:全球疫情好转的迹象不但消失,反而出现持续恶化的趋势;新增确诊人数持续增加,已经达到33万,累积确诊人数接近3400万,死亡人数亦突破100万。其中,美国、印度和欧洲的疫情最为严重,美国疫情亦出现反弹的迹象,印度疫情完全失控,在接下来的40天左右,印度累积确诊人数或将超过美国,而欧洲二次疫情全面爆发。西班牙、法国、捷克以及英国等欧洲主要经济体的新增确诊人数持续刷新新高,欧洲主要经济体的社交管控措施再度提上日程,不排除再度全面封锁管控的可能。全球疫情严重,市场恐慌情绪再度升温,避险美元指数刷新7月24日以来高点至94.74,美元反弹使大宗商品承压,叠加全球经济复苏再度受到冲击,全球有效需求不足,持续上涨的大宗商品出现大幅回调,即使是避险贵金属亦出现回调。本轮回调的幅度有限,全球量化宽松背景下,大宗商品仍有上涨的空间,本轮回调亦是买入的机会。后期需要重点关注疫情的发展、美国大选和经济复苏情况。

美国企业活动表现边际走弱,欧洲制造业刷新近期新高:IHS Markit公布的数据显示,制造业PMI录得53.5,略高于预期和前值的53.1,服务业PMI则小幅下滑至54.6,前值为55。由于制造业指数的上涨被服务业指数的下滑抵消,美国9月综合PMI下滑至54.4,低于8月的54.6,显示商业活动有所回落,经济复苏步伐趋缓。欧洲方面,德国9月制造业PMI初值录得56.6,高于市场预期的和前值,创逾两年新高;欧元区9月制造业PMI初值录得53.7,创2018年8月以来新高。德国制造业和服务业之间的趋势分化越来越大,在病例不断增加的情况下,服务业供应商信心下降,但制造商似乎摆脱了对国内外可能进一步实施防疫限制的担忧,商品制造商的信心升至逾两年半以来的最高水平。美欧经济复苏均会出现边际放缓的趋势。

英国二次疫情全面爆发,积极的经济政策将会陆续实施:英国二次疫情全面爆发,新增确诊病例人数刷新新高,约翰逊陆续推出新一轮的社交管控措施。英国央行行长贝利对政府新纾困措施表示支持;并表示利率很可能会在一段时间内保持低位,决策者需要充分利用他们可用的工具,不过央行尚未考虑何时或是否实施负利率。英国财政大臣表示,政府随时准备采取必要措施;周四宣布新就业支持措施,政府补贴三分之二工资;该方案将从11月起开始实施,持续六个月。英国二次疫情全面爆发,叠加脱欧困境影响,经济再度受到严重冲击,积极的货币政策和财政政策需要陆续实施,在此背景下,英镑整体依然会偏弱。

其他消息:①美国总统特朗普在白宫新闻发布会上拒绝承诺若败选愿意和平移交总统权力,并声称没有交接,只有延续。美国共和党议员纷纷对特朗普拒绝承诺和平交接权力提出反对,参议院多数党领袖麦康奈尔称,大选后的权力交接将平稳有序进行。

②日本政府9月份维持对经济的评估不变,认为尽管出现回暖迹象,但经济形势依然“严峻”。

③土耳其央行周四将基准的一周回购利率从8.25%提高到10.25%;土耳其货币的压力和不断恶化的通胀前景说明有理由直接加息。

④英国央行行长贝利表示,认真评估了进一步降息的空间,负利率也是工具之一;虽然疫情复发令经济下行风险加大,但央行并不会立即出台负利率政策。

⑤法国表示欧盟应当继续寻求与英国达成自由贸易协定,同时警告英国,任何违反脱欧协议的行为都会终止该努力。

第三部分 外汇市场解读

一、收盘情况

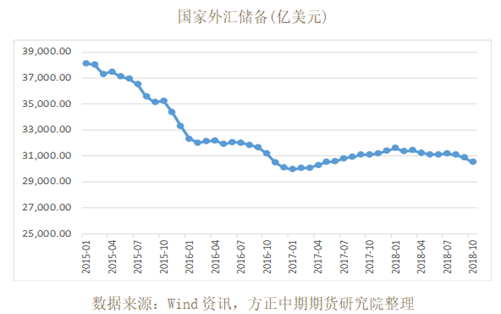

二、资金面及货币供给数据

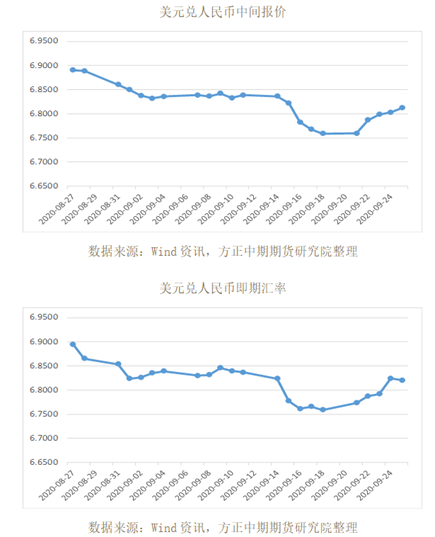

三、主要非美货币兑人民币

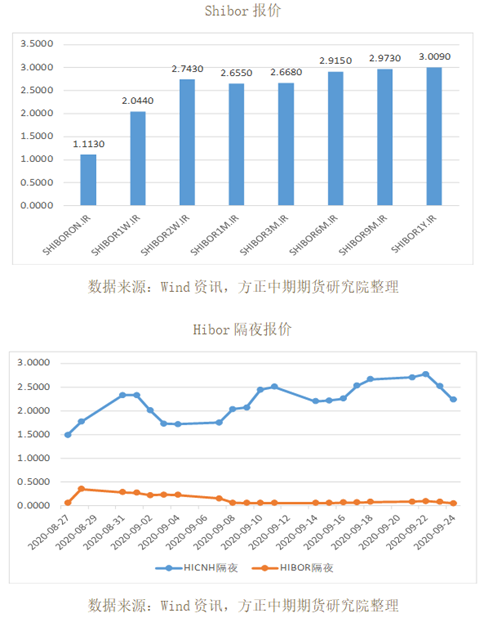

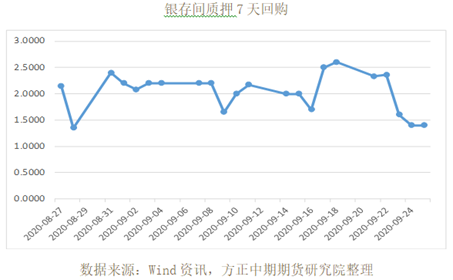

四、常见报价参考

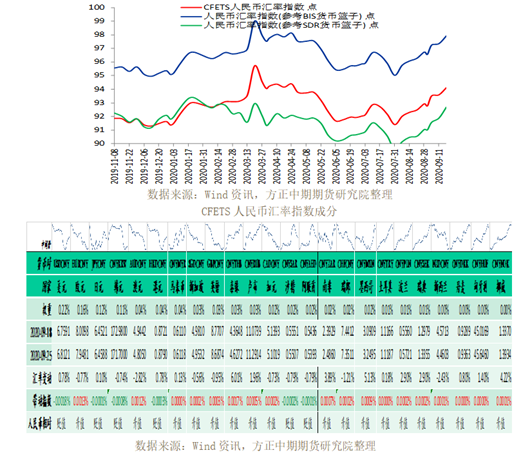

五、人民币汇率指数

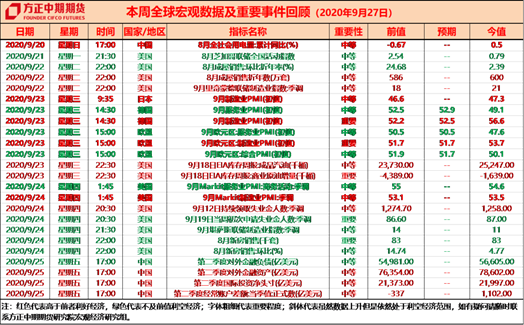

第四部分 本周重要事件及数据回顾

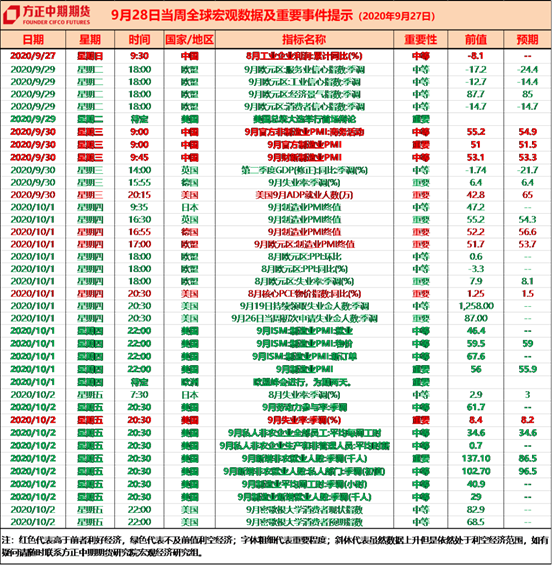

第五部分 下周重要事件及数据提示

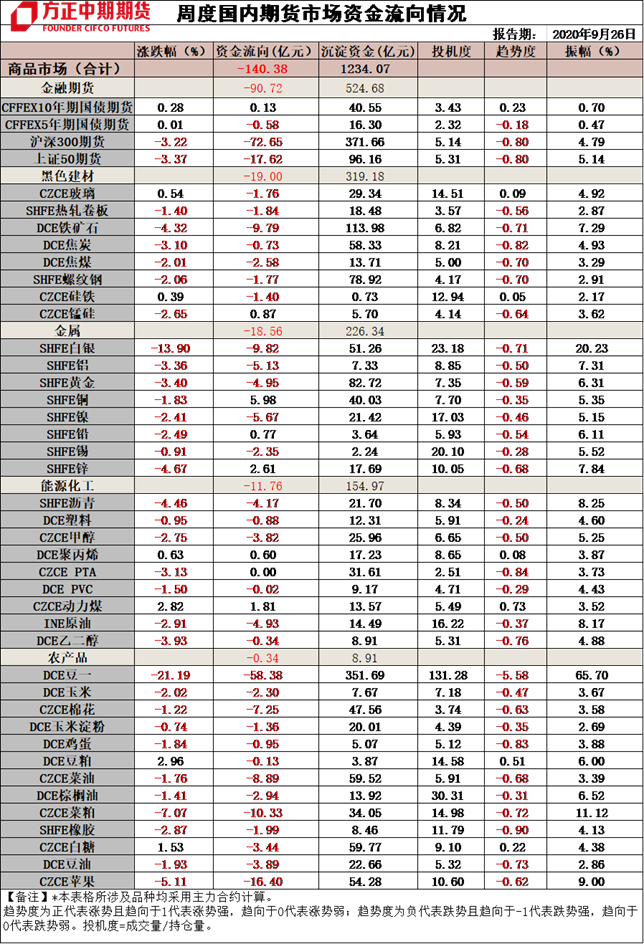

第六部分 周度资金流向统计

免责声明

我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号