多重宏观因素集体发力 国际金融和商品市场大幅波动

09.09 / 2020

09.09 / 2020

方正中期期货研究院 王骏 史家亮

方正中期期货研究院 王骏 史家亮

脱欧谈判陷入僵局、欧洲疫情反弹再度冲击经济复苏、供需错配弱化下的供给修复和需求不足,贸易关系以及美国大选等因素影响,金融市场和商品市场出现大幅波动,国际原油和美欧股市大跌,黄金大幅回落后因避险情绪而上涨等。重点关注美元的走势,一方面是欧元英镑所代表的脱欧问题和欧洲疫情和经济基本面,另一方面则是影响大宗商品价格变动。美元的回调并非是进入走强阶段,而是被动的回调,并且上涨动力有限。长期看,美元指数的短期反弹不改变长期震荡走弱的大趋势。

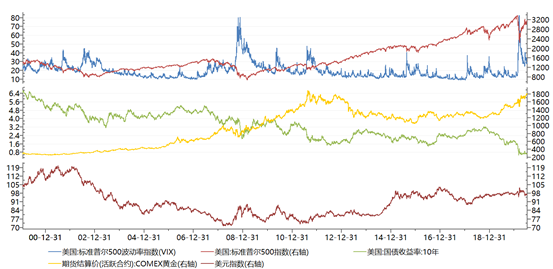

一、全球金融和商品市场大幅波动

国际金融和商品市场大幅波动:黄金、股市和油价均大幅波动,英镑欧元亦跌破关键位置,美元小幅上涨。金融和商品市场大幅波动,主要原因在于:第一,英国脱欧谈判陷入僵局,约翰逊威胁要撕毁之前达成的脱欧协议,无序脱欧风险大增;第二,欧洲二次疫情全面爆发,持续复苏的欧洲经济再度受到冲击,美欧经济的比较优势要重新进行评估;第三,前两个因素影响下,欧元和英镑持续下跌,反向助推美元小幅走强,从而影响油价和金价等资产价格;第四,全球有效需求不足,需求不足问题再度占据主导,并且疫情导致的供需错配问题弱化,供给逐步恢复,需求强劲预期再度转向不足;第五中美关系的恶化以及美国大选风险,影响需求。综上,金融市场和商品市场出现大幅波动,重点关注美元的走势,一方面是欧元英镑所代表的脱欧问题和欧洲疫情和经济基本面,另一方面则是影响大宗商品价格变动。美元的回调并非是进入走强阶段,而是被动的回调,并且上涨动力有限。长期看,美元指数的短期反弹不改变长期震荡走弱的大趋势。

数据来源:Wind 方正中期期货

二、当前宏观影响下外汇市场分析

美元方面,一方面是脱欧谈判陷入僵局使得欧元英镑大幅下跌,从而反向助力美元,另一方面,随着美国股市遭重挫,外汇投资者也纷纷买入美元,美元指数上涨0.46%至93.47,盘中曾升至93.50的四周高位;短期内,欧元和英镑的弱势将会继续支撑美元小幅走强,但是长期来看,超宽松经济政策持续、超低利率和新的货币政策框架,美国经济基本面的相对弱势,美元长期走弱趋势不变,长期震荡下跌的趋势依旧,近期将会在90-94区间震荡走弱。

数据来源:Wind 方正中期期货

欧元方面,脱欧谈判陷入僵局,欧洲疫情反弹,二次疫情全面爆发,欧洲经济再受冲击,欧元兑美元盘中触及两周低点,尾盘跌0.33%,报1.1778;脱欧谈判困境和二次疫情冲击,欧元短期内仍有继续下跌的趋势,关注1.1720能否支撑柱,若不能则会进一步下探1.15;若脱欧谈判和疫情有所好转,欧元走强趋势将会持续,仍有上探1.2的可能。

数据来源:Wind 方正中期期货

英镑方面,英国脱欧谈判陷入僵局,约翰逊威胁要修改之前达成的脱欧协议,货币市场交易员加大对负利率的押注,英镑兑美元一度下跌1.4%,至1.2980,为7月30日以来最低;经济复苏与疫情、脱欧谈判进展将会继续影响英镑,若脱欧谈判无进展或者央行实施负利率,则会使英镑再度承压下行,不排除跌破1.27甚至更低的可能;若脱欧进展出现向好、货币政策收紧或者边际收紧或者经济出现明显的改善迹象,英镑有上探1.35的可能。

数据来源:Wind 方正中期期货

日元方面,避险情绪再度升温,美元兑日元回落0.24%至106.025。我们仍然看涨避险日元,若能有效突破104.2将会进一步上涨,不排除上探102的可能;避险需求依然存在,长期依然看涨日元等避险货币资产。

人民币方面,美元走强,中美关系恶化,美元兑人民币涨0.3%至6.8537,人民币的走强趋势趋缓,第一阻力位6.8172,近期会在6.8-6.9之间震荡调整,警惕贸易再度恶化风险。在中国经济持续复苏,受国外疫情蔓延和经济低迷、投资审查趋严等因素影响,企业对外投资和居民旅游需求将减少,外汇需求将有所下降。预计下半年外汇市场将持续改善,将对人民币汇率形成更多支撑。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号