美联储9月议息会议继续放鹰 俄罗斯经济处于十字路口

12.06 / 2022

12.06 / 2022

一、国内经济解读

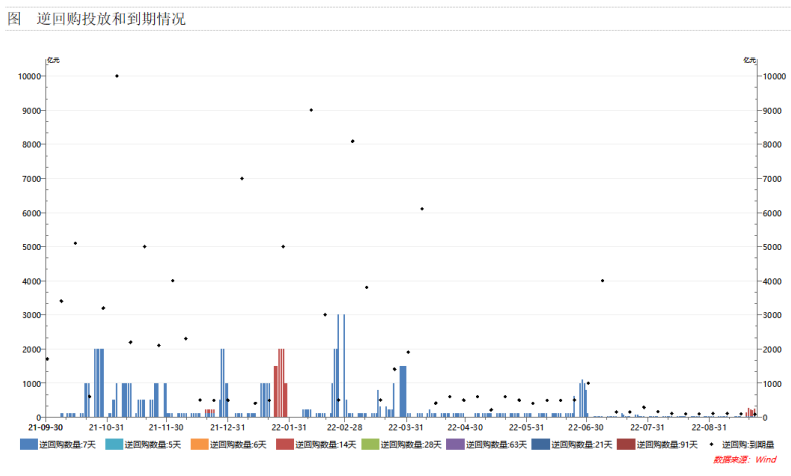

国内方面,本周没有公布更多经济数据,高频数据则显示9月经济继续较8月出现修复,尤其是黑色产业链产出增长较快。但出口方面继续走弱。央行本周通过逆回购净投放920亿元流动性,对冲季末流动性风险。央行强调继续完善宏观审慎政策框架,开展宏观审慎压力测试,强化系统性金融风险监测、评估和预警。央行货币政策司称当前实际利率处于合理水平,可以给政府一些额外的政策空间。外贸方面,中国批评美国歧视性电动汽车补贴政策,表示必要时采取措施维护自身权益。国务院总理强调尽力争取全年经济发展达较好水平。国常会要求狠抓政策落实,推动经济回稳,重点支持基建、设备更新等扩投资促消费政策落实。总体上看,国内经济仍处于弱复苏的趋势中,近期变动相对有限,金融市场更多受到海外消息面变化影响。

风险事件方面,美国公众公司会计监督委员会重申对中概股公司文件进行检查和调查,中美审计协议必须遵守。此外,中美外交部长周五在联合国大会期间会面,讨论双边和全球议题。德国总理朔尔茨据称近期首访中国,预计其会面可能展现出更鹰派的对华态度。继续关注地缘政治风险。

二、全球宏观经济分析

(一)美联储9月议息会议继续放鹰

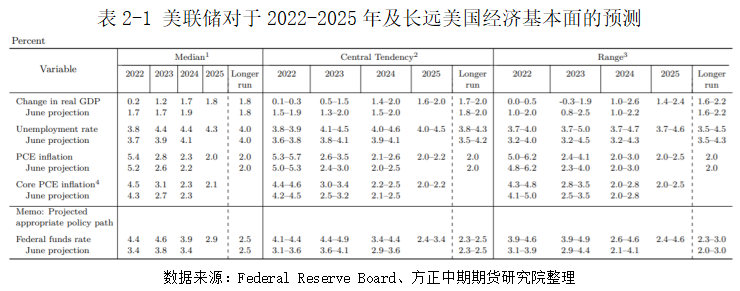

美东时间9月21日14:00,美联储发布9月议息会议声明。利率方面,将基准率提升75BP至3-3.25%。从点阵图来看,2022年底的中性利率从3.4%大幅提升至4.4%。有9位议员认为2022年底利率应升至4.25-4.5%,意味着年底前还将加息125BP,11和12月可能分别加息75BP和50BP;另有8位议员认为有9位议员认为2022年底利率应升至4-4.25%,意味着11和12月可各加息50BP。缩表方面,按照5月议息会议节奏,从本月起将缩表上限从475亿美元(300亿美元美国国债+170美元MBS)提升至950亿美元(600亿美元美国国债+350美元MBS)。经济方面,近期数据显示当前美国的消费和生产处于温和增长期,但大幅下调了最近四年的经济增速,这是美联储今年第三次下调经济预期。具体来看,将2022年美国GDP增速从1.7%下调至0.2%,将2023-2024年分别下调至1.2%、1.7%,并新增预测2025年GDP增速为1.8%。虽然经济预期被下调,但是增速依然逐年递增,可以看出美联储对于美国经济复苏依然保有信心。失业方面,将今年3.7%的失业率提升至3.8%,明后两年进一步提升至4.4%,2025年将回落至4.3%。总体来看,美国失业情况总体可控。通胀方面,美联储更为看重的PCE指标显示今年PCE与核心PCE均将提升至5.4%和4.5%。通胀预期加剧是导致美联储在近期维持鹰派言论的关键因素。随着货币政策落地、全球经济衰退引发的需求回落以及基数提升,随后三年的通胀水平持续回落。

随后14:30美联储主席鲍威尔发表讲话,总体延续杰克逊霍尔央行年会的言论,并且更为细化了各方面的内容。通胀方面,鲍威尔开篇就强调将长期通胀率控制在2%的重要性,指出控制物价是美联储的责任也是经济发展的基础,物价一旦失控,就无法实现一个长期强劲有益的劳动力市场。虽然天然气价格在最近几个月有所回落,但是相较年初依然偏高,主要由于俄乌冲突所致。鲍威尔警告称不能因为长期通胀预期下降而有所懈怠,一旦当下通胀持续时间越长,通胀预期也会延长。美联储极力控制物价,尤其为了帮助那些无法承担高房价、高车费、高粮价的人群。经济方面,随后鲍威尔对美国经济现状做了分析,承认了美国当前经济增速以及居民消费增速相较2021年均出现明显放缓,部分由于居民实际可支配收入减少和更为收紧的财务状况所引发的。更高的按揭贷款比率促使美国房地产市场交易活跃度下降,高利率和低产出同样利空固定资产投资。同时,国外经济低迷也导致美国出口贸易额萎缩。就业方面,虽然经济增速放缓,但是劳动力市场依然保持紧俏,失业率接近50年最低,职位空缺量创历史新高,工资收入持续高升,在过去的一个季度平均每月增加37.8万个岗位。联储将致力于劳动力市场供需平衡,从而放缓工资和物价上涨压力。当有记者提问4.4%的失业率就意味1300万人失业的问题时,鲍威尔承认未来美国经济增速确实承受承压下行,失业率有所提升,但是强调持续的物价上涨所带来的痛苦只会更大。货币政策方面,美联储将持续采取紧缩的货币政策来应对通胀,直至将长期通胀率下降至2%,历史经验警示我们不能过早放松货币政策。最后鲍威尔做了一个总结,非常理解公众对于美联储政策的关注,因为我们的每一项政策都将影响这个国家的社会、家庭和企业。美联储所做的每一件事都是为了实现就业最大化和稳定物价。

总体来看,美联储声明和鲍威尔发言偏鹰,加息符合预期,点阵图略超预期。虽然鲍威尔承认经济下行和失业率反弹的压力,但是并未改变美联储“先抗通胀、后救经济”的总体策略。从美联储的货币政策实际执行情况来看,呈现“加息较快,缩表远不及预期”的特征。自今年3月开启加息以来,美联储在5次议息会议中累计加息300BP,尤其最近三次连续加息75BP,创二十世纪八十年代以来最快加息节奏。不过,美联储的实际缩表幅度远不及缩表上限。今年6-8月美联储的月度缩表上限均为475亿美元,实际缩减50、217、398亿美元,仅占缩表上限的10.5%、45.7%和83.8%。9月前三周缩减155亿美元,仅占950亿美元缩表上限的16.3%。随着美国经济陷入技术性衰退期,美联储在缩表方面留有余力,防止经济进一步下滑。

京公网安备 11010502033121号

京公网安备 11010502033121号